美财长宣布或将启用关税替代方案——方案解读与分析

当地时间9月3日,特朗普政府正式向美国最高法院提起上诉,要求推翻联邦巡回法院8月29日作出的判决。该判决认定特朗普政府依据IEEPA加征的“对等关税”和“芬太尼关税”的行政令因违法而无效,相关关税政策暂时维持至10月14日。通常情况下,最高法院需在2026年夏天才能作出裁决,这给关税政策带来极大的不确定性。

近日,美财长贝森特宣布,他正计划起草一份法律摘要,如果最高法院上诉失败,将启用“Plan B”备用计划,包括必要时援引《1930年斯姆特-霍利关税法》(Smoot-Hawley Tariff Act)第338条作为备用法律依据,以维持现有关税措施继续实施。本文将对美国338条款及122、232、201、301条款等潜在替代方案的适用情形、措施力度及使用限制等作一一对比解读,供相关各方研判。

当一国的政策对美国商业构成歧视且不合理时,美国国际贸易委员会(ITC)可依据338条款发起调查,具体情形包括:

-

一国直接或间接对完全或部分生产或生长于美国的产品在该国的处置或过境运输或从该国的再出口征收任何不合理的费用、杂费,或施加不合理的法规或限制,且此类收费或限制是歧视性的(并非对每个外国的同类物品同样执行);

-

或者通过法律或行政法规或惯例,通过或就任何关税、吨位税或港口税、费用、杂费、分类、法规、条件、限制或禁令,直接或间接地在事实上歧视美国的商业,使美国的商业与任何外国的商业相比处于不利地位时。

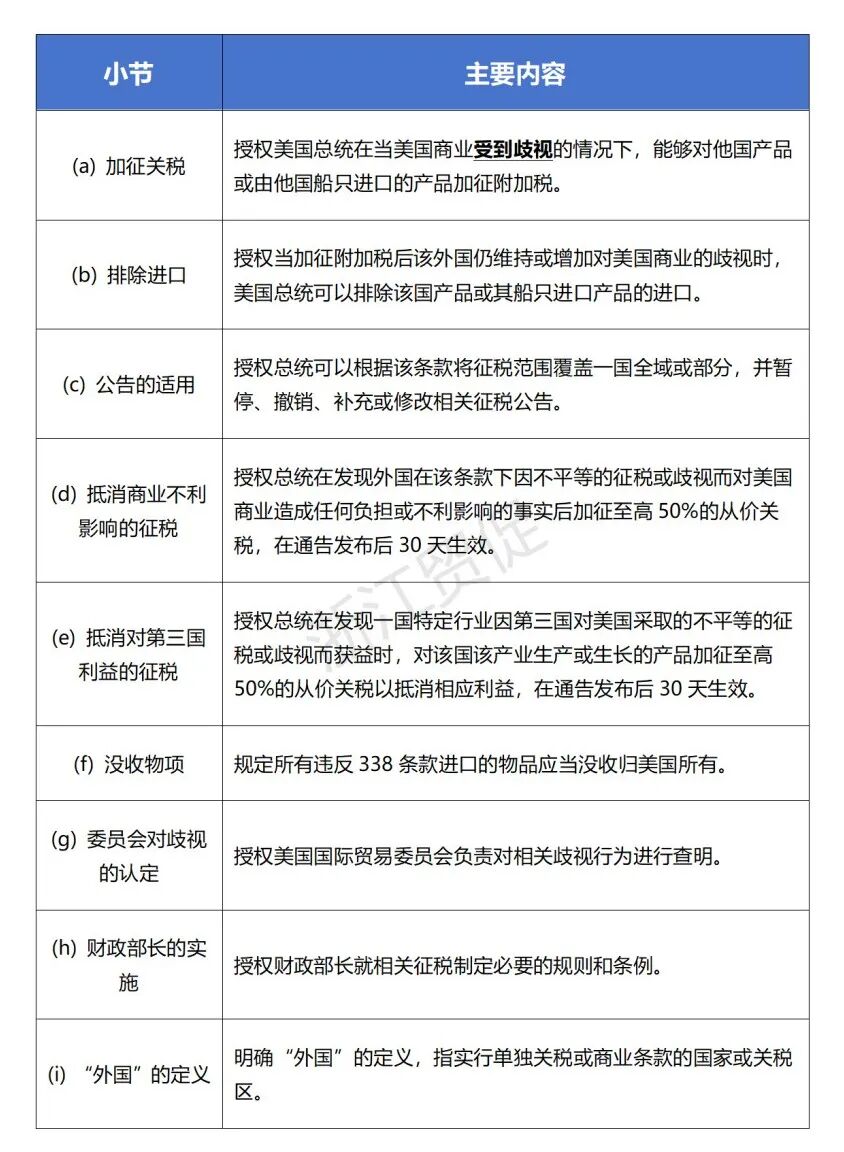

338条款由9小节组成,主要内容概括如下:

美国总统可以对完全或部分由该国生产或生长的物品,或用该国船只进口的物品,加征最高50%的从价附加税。该338条款进一步授权,当上述附加税措施实施后,该外国仍维持或增加对美国商业的歧视时,美国总统还可以在其认为符合美国利益的情况下,决定该国的产品或其船只进口的物品不得进口到美国。

同时,值得注意的是,338条款还规定,根据第(e)小节,当一外国的特定行业因第三国对美国采取的不平等的征税或歧视而获益时,美国总统也能够对该国加征关税以抵消该国所获得的利益,加征关税的幅度同样为至高50%。

生效流程:该项程序由ITC查明并提请总统作出;总统认定该国政策对美国商业构成歧视且不合理并发布公告;美国执行部门制定必要的规则和条例予以实施。

生效时间:相关关税措施在总统发布公告的30天后生效。

338条款在1930年颁布实施后,曾短暂被美国用作谈判和施加威胁的工具,随后一直处于“沉默”状态,并未有进一步的细则对其实施进行规范,也暂未形成有效的实施案例,尚无法确定从调查发起到最终实施的具体方案及时间预期。

最近可查的关于338条款实施的讨论可以追溯到1949年,时任美国国务卿迪安-艾奇逊在给美国驻上海领事的电报中提到了338条款,认为这是对中国歧视美国贸易的可能回应,并指出338条款不仅允许总统征收关税,还可以完全排除中国商品。

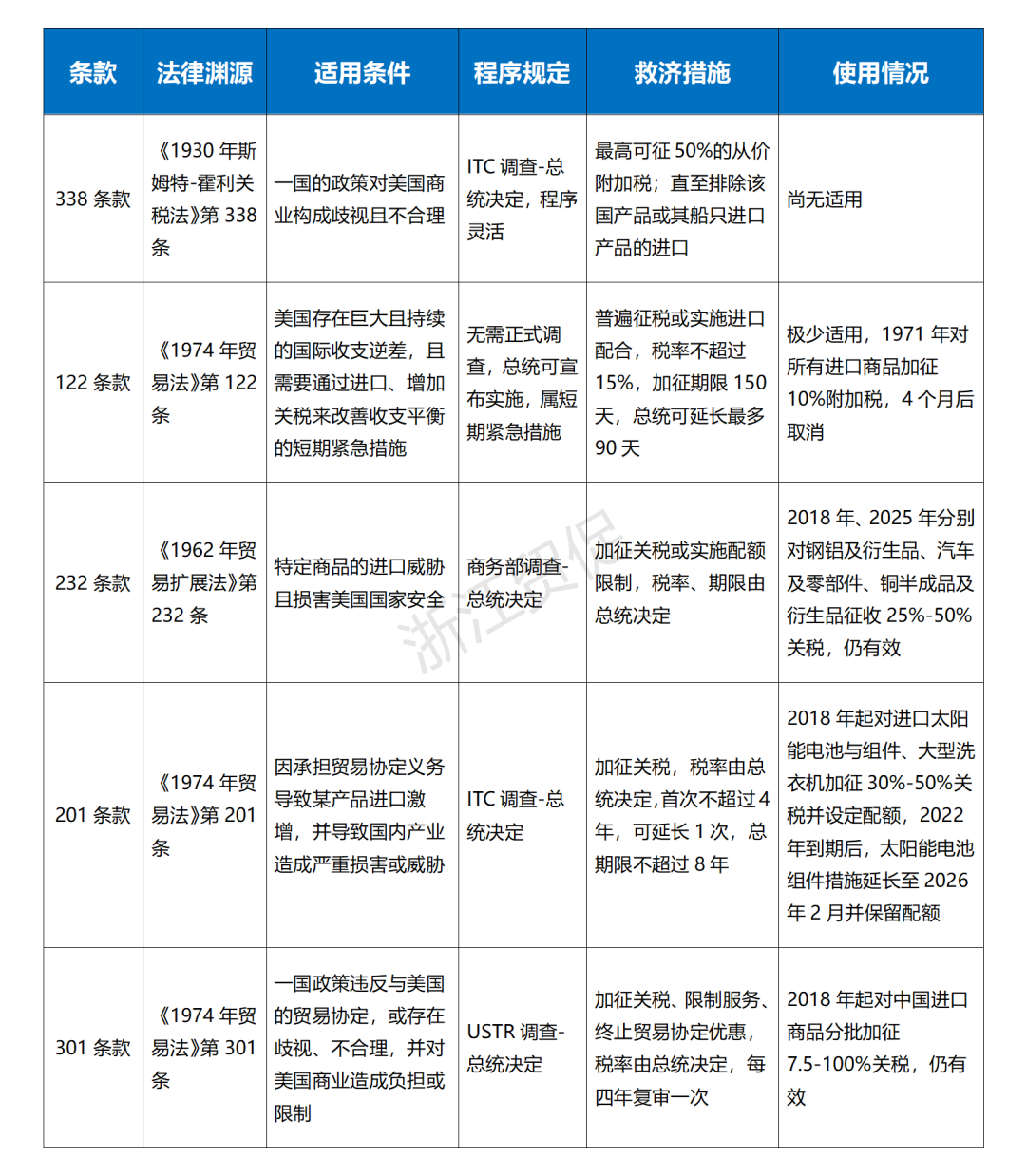

除338条款外,特朗普政府还可以使用122条款、232条款、201条款、301条款等备选方案,但各贸易工具在适用条件、调查程序和措施力度范围等方面各有利弊,且看分析→→

美国贸易工具条款分析对比图

-

《1974年贸易法》第122条 (122条款)

特点:该条款旨在应对非常紧急的宏观经济问题,而非特定的不公平贸易行为;核心目的是为了解决巨大的国际收支逆差,为政府增加财政收入;措施通常针对所有国家,而非特定一国;使用门槛高,因其影响广泛且具有争议性,历史上极少被使用。

适用情况:当美国存在巨大且持续的国际收支逆差,且需要通过限制进口、增加关税来增加财政收入、改善收支平衡时。法律要求采取的行动必须针对导致逆差的原因。

如何征收:无需正式调查,总统可以宣布对进口商品普遍加征关税或实施进口配额。

税率与时长:关税税率最高不得超过15%,且加征期限最初不能超过150天。如果总统认为需要延长,可以再延长最多90天。但总时长受到严格限制,是典型的短期紧急措施。

过往使用情况:该条款极少被启用。最近一次使用是在1971年,由尼克松总统为了应对美元危机和通货膨胀,宣布对所有进口商品额外临时加征10%的进口附加税,作为其“新经济政策”的一部分。该措施在实施约四个月后即被取消。此后五十多年再未使用过。

-

《1962年贸易扩展法》第232条 (232条款)

特点:该条款以国家安全为导向,虽然由商务部发起调查,但最终是否采取行动、采取何种行动,总统拥有最终决定权;措施理论上适用于所有相关产品的进口来源国(但总统可以给予特定国家豁免);其“国家安全”的定义非常宽泛和主观,容易绕过WTO等多边贸易规则的约束,引发贸易伙伴的强烈反对和报复。

适用情况:商务部调查认定特定商品的进口数量或情况“威胁到损害”美国的国家安全。评估不仅看国防需求(如坦克是否需要国产钢铁),也评估国内产业因进口冲击而衰败是否会削弱美国在紧急状态下自主生产的“总体安全”需求。

如何征收:由商务部发起调查,并向总统提交报告和建议。总统最终决定采取行动,近年来最常见的形式是加征关税,也可以实施配额限制。

税率与时长:征多少由总统决定,例如2018年对钢铁和铝产品分别加征了25% 和10%的关税;没有期限限制,只要总统认为国家安全威胁持续存在,措施就可以一直有效,总统可以随时调整、终止或给予豁免,如:2025年特朗普将钢铝关税提高至50%。

使用情况:特朗普政府时期频繁使用。已经实施232关税的产品包括:钢铁及衍生品50%、铝及衍生品50%、汽车及汽车零部件25%、铜半成品及衍生品50%。正在调查的还有木材、木制品及衍生品;半导体、半导体制造设备及衍生品;药品及制药原料;中型和重型卡车、零部件及其衍生品;经加工的关键矿物与其衍生品;商用飞机、喷气发动机及相关零部件;多晶硅;无人机系统、风力涡轮机及其组件等。

-

《1974年贸易法》第201条 (201条款)

特点:该条款核心目的是为受到进口激增冲击的国内产业提供“喘息之机”,让其有时间进行调整和提高竞争力;措施必须平等地适用于所有国家的同类产品(符合WTO最惠国待遇原则),但自贸协定伙伴可能被豁免;门槛较高,需要证明进口增长是国内产业受到“严重损害”的“实质原因”,举证责任比“双反”调查更重。

适用情况:因承担贸易协定义务(如降低关税)或未预见的发展,导致某产品进口数量绝对或相对地激增,并成为对国内产业造成严重损害或严重损害威胁的实质原因。

如何征收:由美国国际贸易委员会(ITC)发起调查并提出建议(如提税、配额),总统最终做出决定。

税率与时长:税率由总统决定,以提高到能阻止或补救损害的程度为限;最初实施期一般不超过4年,最多可延长一次,总期限不超过8年。且税率应在实施期内逐步下调,以鼓励国内产业调整。

使用情况:特朗普政府时期曾使用,2018年对进口太阳能电池与组件和大型洗衣机实施4年全球保障措施,加征关税(30%-50%)并设定配额。2022年,拜登政府将太阳能电池与组件的保障措施延长至2026年2月6日,税率为14.75%并逐年递减0.25%,且每年有5吉瓦光伏电池组件进口额度可免征,2024年8月配额上调至14.5吉瓦。

-

《1974年贸易法》第301条 (301条款)

特点:该条款主要用于迫使其他国家改变其法律、政策和做法,为美国商品和服务打开市场;该条款允许美国单方面定义什么是“不合理”或“歧视性”的做法,并可单方面采取行动,极大绕过了WTO争端解决机制;不仅针对货物贸易,还可针对服务、投资、知识产权等几乎所有领域的“不公平”行为;总统/USTR裁量权极大,从调查、认定到采取何种报复措施,美国贸易代表(USTR)和总统拥有极大的自由裁量权。

适用情况:当外国政府的行为、政策或做法违反了与美国签订的贸易协定;或是“不合理的”或“歧视性的”,并对美国商业造成了负担或限制。(“不合理”的定义非常宽泛,包括侵犯知识产权、强制技术转让等)

如何征收:USTR应申请或自行发起调查 →USTR调查报告→公众评议与听证 → USTR建议总统采取行动 → 总统最终决定。行动方式包括加征关税、限制服务、中止贸易协定优惠等。

税率与时长:无固定税率,由USTR拟定加税商品范围和税率,经过公示和听证程序后确定,税率可以很高,例如对中国商品加征了7.5%至100%不等的关税;每四年复审一次,经复审措施可以修改和持续生效,直至USTR认定外国的“不公平”行为已得到有效解决,或总统认为终止行动符合美国利益。相关方可申请关税豁免,豁免效力适用于所有进口商。

使用情况:最著名的案例就是中美贸易战。2017年,USTR对中国关于技术转让、知识产权和创新的法律、政策和做法发起“301调查”。基于调查结果,特朗普政府从2018年开始对价值数千亿美元的中国进口商品分批次加征了高额关税。这些关税措施绝大部分至今仍然有效。

虽然338条款目前尚无适用的先例,但是与其他可用的贸易工具相比较,其在调查和采取措施的程序方面似乎更灵活,可以采取措施的力度和范围也更广。因此,如果未来最高法院支持联邦巡回法院的判决,那么不排除美国政府会依据338条款发起调查,并快速采取措施以替代对等关税和芬太尼关税。

原标题:观点 | 美财长宣布或将启用关税替代方案!——美关税政策替代方案解读与分析

免责声明:本号转载之文章仅代表原作者观点,登载此文出于传递更多信息之目的,不代表本号观点,文章内容供读者参考。

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删