2025年上半年:尽管加征关税,美国商品进口仍增长,出口保持稳定

作者:加里・克莱德・赫夫鲍尔(Gary Clyde Hufbauer)、张野(Ye Zhang)

日期:2025 年 10 月 20 日

当唐纳德・特朗普(Donald Trump)总统发动贸易战时,部分经济学家预测美国商品进口将大幅下滑。但从 2025 年 7 月之前的数据来看,至少到目前为止,这一预测并未成为现实。不过,那些被特朗普政府列为重点目标的出口国(尤其是中国)确实受到了冲击。

这一结果或许会让推动关税政策的特朗普团队感到失望,但对宏观经济学家而言却在意料之中 —— 在他们看来,国民支出与国民生产之间的平衡,才是决定对外贸易平衡的核心因素。此外,美国进口之所以可能激增,还与企业预期有关:由于担心特朗普威胁加征的关税生效,企业选择提前备货。与此同时,外国对美国商品出口的报复性措施,目前来看影响几乎微乎其微。

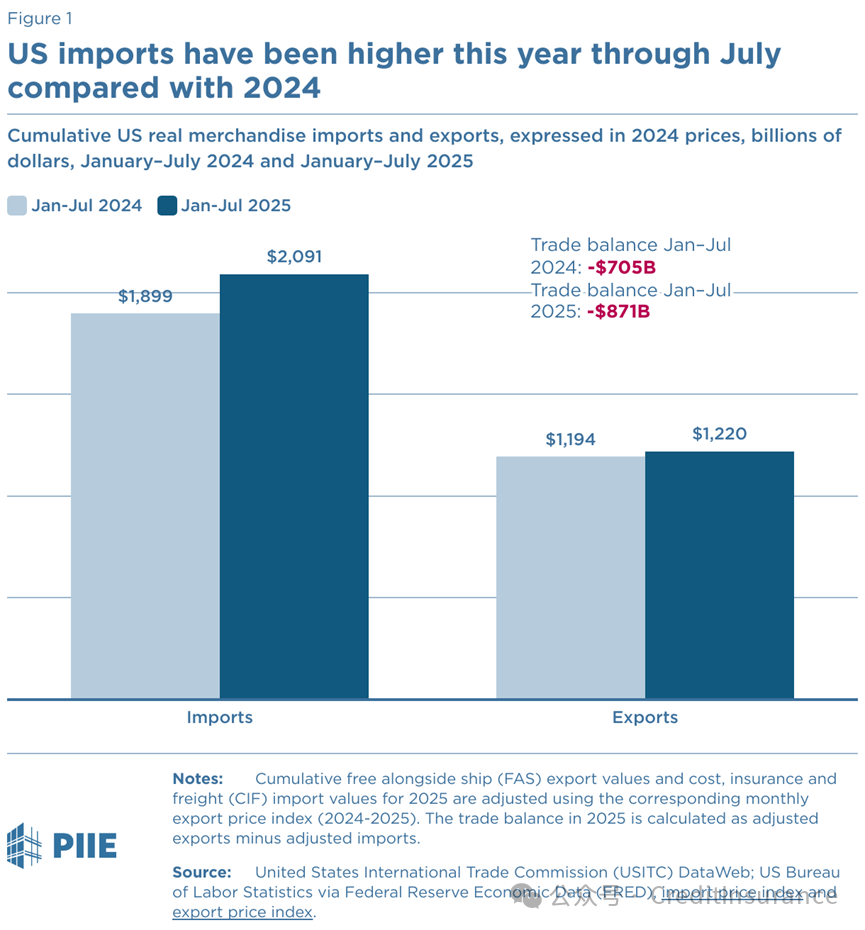

如图 1 所示,2025 年美国累计商品贸易逆差较 2024 年有所扩大,这一现象反映出美国国民支出超过国民生产的差额正在增加。

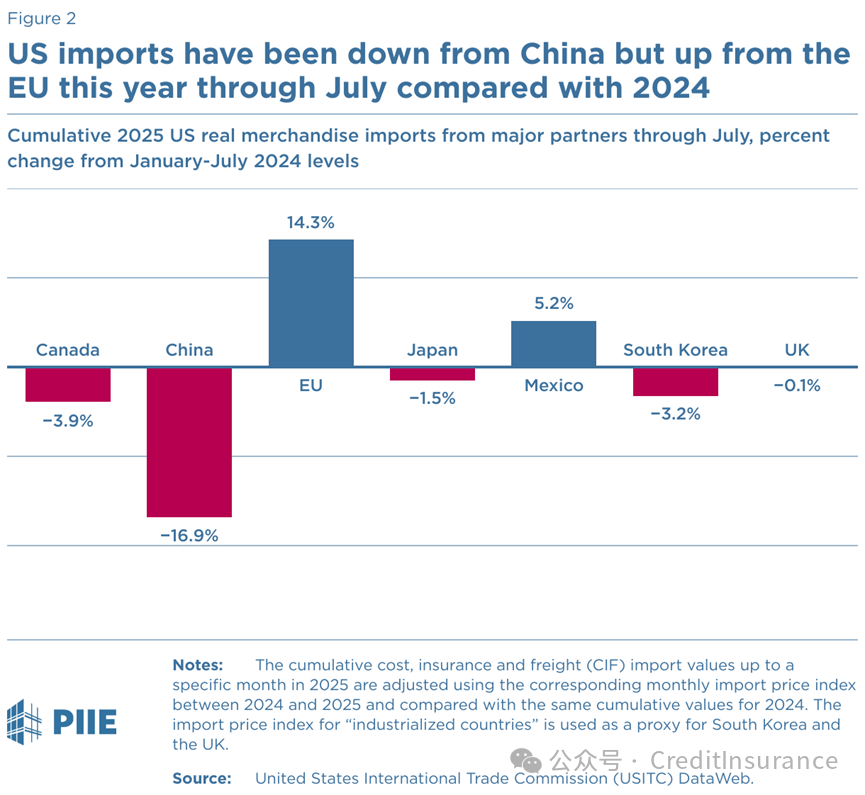

不过,美国与 “重点限制对象” 中国之间的双向贸易已大幅下滑。与之形成对比的是,美国对英国的出口显著增长;尽管 2025 年 1-7 月美国对日本进口商品征收的关税税率达 14.3%,但从日本的进口表现仍相对稳健。即便美国对欧盟释放出敌对言论,且对欧盟进口商品征收 8.9% 的关税,美欧双向贸易并未因此受损。目前,美国与主要伙伴墨西哥、加拿大的双向贸易也保持稳定:截至 7 月,美国对墨西哥进口商品的关税税率约为 4.7%,对加拿大进口商品的关税税率更低,仅为 2.9%。至于其他大多需缴纳特朗普政府 10% 统一关税的国家,美国与它们的双向贸易也撑住了局面。

当然,若聚焦特朗普政府重点针对的特定商品,或贸易伙伴报复性措施所涉及的商品,进出口变化会更为显著。例如,美国对中国的大豆出口已完全中断,美国对低价值(“小额”)包裹的进口也不复存在;而美国液化天然气出口则增长了 22%。这些具体领域的情况,我们将在后续报道中深入探讨。

本文呈现的是 2025 年 7 月之前美国商品贸易的短期态势。待 2025 年全年数据公布后,我们计划对内容进行更新。

特朗普政府的关税议程或许抑制了美国商品进口的总支出,但其他因素也在发挥作用,尤其是美国财政平衡状况、企业提前采购行为以及全球通胀。图 1 显示了 2025 年 1-7 月经通胀调整后的累计商品进口额,及其与 2024 年同期的对比。尽管图 1 未直接呈现,但 2025 年初美国从全球的实际进口额大幅上升:2025 年 1-3 月,累计进口额峰值较 2024 年同期高出约 25%。这很可能是因为企业预期特朗普关税生效,选择提前采购以规避成本。到 2025 年 7 月关税正式实施时,2025 年 1-7 月累计实际进口额仍比 2024 年同期高出约 10%。

从实际值来看,2025 年 1-7 月美国累计商品出口额与 2024 年同期基本持平(见图 1)。尽管美国出口未出现明显增长,但截至目前,外国对美实施的报复性关税影响有限。

图 1 还展示了 2024 年和 2025 年 1-7 月经通胀调整后的累计商品贸易逆差。由于今年早些时候企业提前备货,且美国经济表现稳健,进口增长、出口持平的组合使得实际贸易逆差进一步扩大:2025 年同期逆差达 8710 亿美元,而 2024 年同期为 7050 亿美元。

图 2 和图 3 按主要贸易伙伴细分了美国累计商品贸易情况,对比依据是 2025 年 1-7 月与 2024 年同期经通胀调整后的累计贸易额比值。

美国按贸易伙伴划分的进口情况

图 2 呈现了 2025 年美国从主要伙伴进口的累计额(经通胀调整后)与 2024 年同期的对比。尽管图 2 未直接显示,但 2025 年初美国从多个国家的进口额已显著高于 2024 年同期,提前采购是重要原因 —— 美国从欧盟、日本、墨西哥的进口,很可能都受到了提前备货的推动。

不过,进口商与消费者的 “好日子” 在 2025 年 3 月达到峰值。到 2025 年 7 月,美国从多个主要伙伴的累计商品进口额(经通胀调整后)已逐渐接近 2024 年同期水平。其中,美国从欧盟的进口仍远高于 2024 年同期,增幅达 14.3%—— 这或许是因为美国对欧盟的关税言论比实际关税政策更激进;而美国从中国的进口则远低于 2024 年同期,降幅达 16.9%,这与美国对中国实施的严格关税政策直接相关。

美国按贸易伙伴划分的出口情况

如图 3 所示,2025 年 1-7 月美国对多个主要贸易伙伴的实际商品出口额,与 2024 年同期基本持平。不过,美国对欧盟的实际出口额比 2024 年同期高 11.3%,对中国的实际出口额则显著低于同期水平。此外,2025 年以来美国对英国的实际出口额激增 19.4%,这可能与 2025 年 5 月达成的美英贸易协议有关 —— 该协议内容可能包括:英国降低对美国牛肉的关税、美国对部分英国汽车进口实施降税或零关税,以及美国对英国部分符合 “232 条款”(即基于 “国家安全” 理由)的商品(如钢铁、铝)征收优惠关税。

综上,特朗普关税的影响更多体现在美国进口的 “来源国分布” 上,而非进口总规模。关税预期似乎推动了 2025 年初进口的短期激增,随后进口则相对回落;不同贸易伙伴受到的影响差异显著。与此同时,外国对美国商品出口的报复性措施,目前来看对整体出口的影响几乎微乎其微。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删