2023年澳大利亚实际GDP增长将大幅减速

Fitch Solutions网站2023年7月21日报道,2023 年澳大利亚实际 GDP 增长将大幅减速。

核心观点

我们预计澳大利亚的实际 GDP 增长将在 2023 年大幅放缓,这主要是由于高利率和家庭杠杆率升高的共同作用。

经济活动还将受到全球增长放缓、通胀高于目标以及情绪疲软的影响。我们预测 2023 年的实际 GDP 增长率为 1.9%,低于2022 年的 3.7%。

我们的增长前景仍面临下行风险。

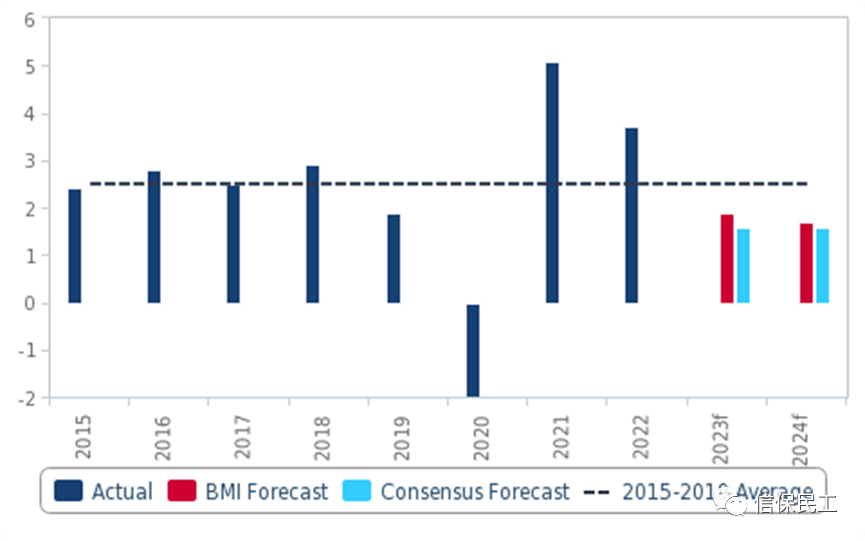

我们预计 2023 年澳大利亚的实际GDP 增长将大幅放缓,主要原因是高利率和家庭杠杆率上升。2023年第一季度实际 GDP 数据显示,第一季度经济活动有所放缓,实际 GDP 环比增长 0.2%(同比增长 2.3%)。这一增长率低于 2022年第四季度报告的 0.6%,也低于市场预测的 0.3%。考虑到全球经济增长放缓、限制性货币政策、高于目标的通胀和疲软的情绪,我们对2023 年实际国内生产总值增长率的预测为 1.9%,低于2022 年的 3.7%。虽然这一预测略高于1.6%的一致预期,但我们承认,劳动力市场的紧缩和部分家庭的新冠疫情大流行性储蓄缓冲应能为经济增长提供一些支撑。然而,由于失业率上升和家庭储蓄枯竭带来的不利因素,我们预计 2024 年的增长将进一步放缓至 1.7%。

2023 年和 2024 年增速放缓

澳大利亚 - 实际 GDP,%

f = BMI 预测值。资料来源:Macrobond, BMI

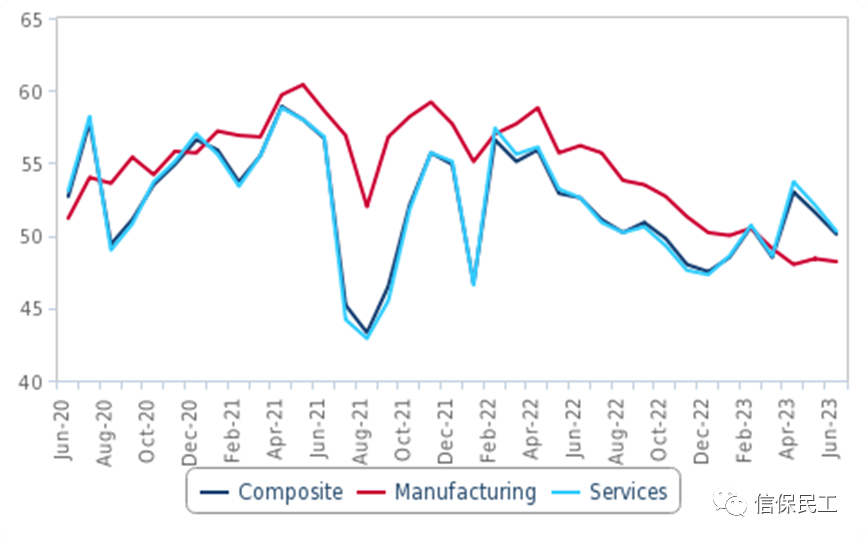

6 月份,私营行业活动连续第三个月扩张,但速度有所放缓。6 月份的综合采购经理指数为 50.1,低于 5 月份的 51.6 和 4 月份的 53.0(见下图),略高于 50 的中性读数。服务业的增长抵消了制造业的部分疲软,但 6 月份服务业采购经理人指数和制造业采购经理人指数均低于 5 月份,分别为 50.3 和 48.2,低于上月的52.1 和 48.4。随着未来几个月国内需求的减弱以及货币政策变得更加严格,我们预计私营行业将在今年余下的时间里面临挑战,从而进一步阻碍经济增长。

走向错误的方向

澳大利亚 - PMIs,指数

来源:Macrobond、BMI

杠杆家庭艰难应对高利率

随着紧缩的货币条件增加了还款成本,越来越多的澳大利亚家庭可能会发现,在未来几个季度内偿还债务将面临挑战,这将对当前和未来的消费产生负面影响。澳大利亚储备银行(RBA)在 7 月 4 日举行的最近一次会议上将现金利率维持在 4.10%,此前在 6 月份上调了25 个基点(bps)。澳大利亚储备银行提到,其需要更多的时间来评估过去加息对经济的影响,并表示可能有必要进一步收紧货币政策,以使通胀率在合理的时间范围内回到2.0-3.0%的目标区间。根据澳大利亚央行的鹰派前瞻性指引,我们维持在第三季度和第四季度进一步收紧货币政策的观点,年底前的最终利率为 4.60%。

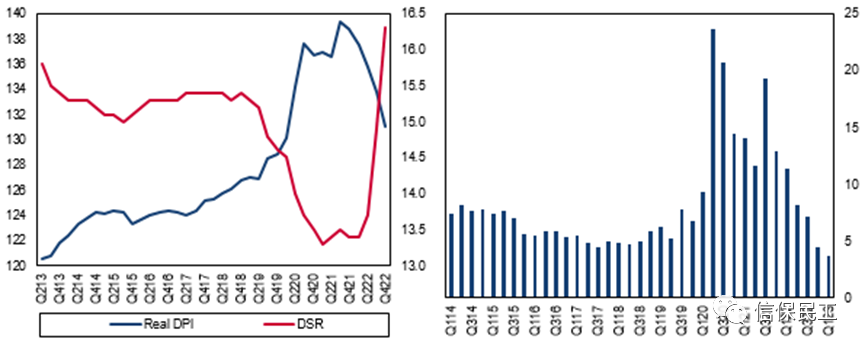

根据国际清算银行(BIS)的数据,澳大利亚家庭平均偿债率(DSR)从2021年第一季度占可支配收入的13.3%上升至2022年第四季度的16.3%。随着家庭将更多收入用于偿还债务(截至 22 年第四季度,目前约占国内生产总值的 112%),可支配收入和储蓄将继续下降(见下图),从而支持我们对经济的看跌观点。

家庭面临利率上升的风险

澳大利亚 - 家庭实际可支配收入,指数(LHS),偿债率,占可支配收入的百分比(LHC),家庭储蓄,占可支配收入的百分比(RHC)

资料来源:国际清算银行、Macrobond、BMI

高通胀和债务偿还成本上升导致购买力下降,影响了消费者的情绪。由于我们预计这些信心驱动因素在未来几个月内不会得到改善,因此我们预计市场情绪将继续疲软。由于家庭消费是澳大利亚国内生产总值(GDP)的重要组成部分,占国内产出的 50%,因此疲软的情绪将继续使家庭支出和整体增长面临下行风险。7 月份,墨尔本研究所(Melbourne Institute)的消费者信心指数为 81.3,远低于 2021 年 4 月的峰值 118.8,而且令人担忧地接近 2020 年 8 月录得的新冠疫情大流行病低谷 79.5(见下图)。

消费者信心依然疲软

澳大利亚 - 消费者信心指数

来源:Macrobond、BMI

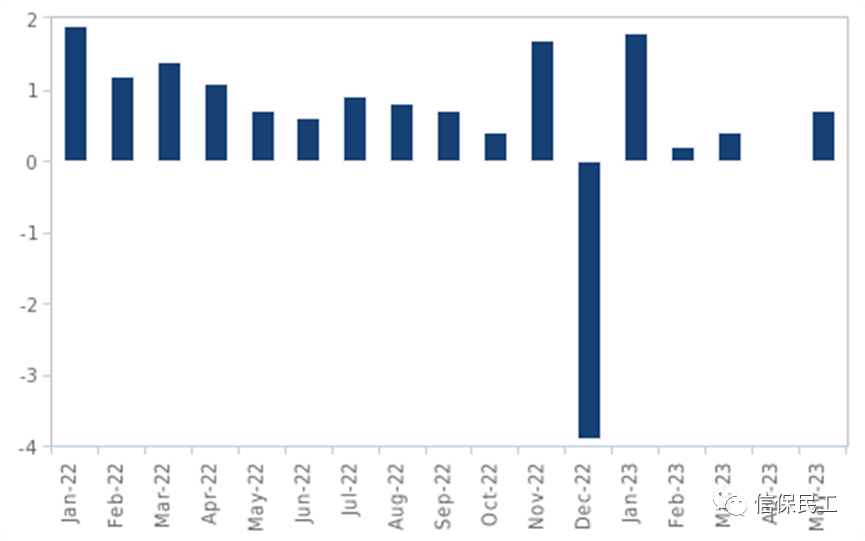

零售销售数据不佳反映出消费者信心不足,表明家庭对经济增长的贡献有限。2023 年 1 月至 5 月期间,名义零售额平均按月增长 0.6%,低于 2022 年同期的平均1.3%(见下图)。此外,按实际/数量计算,123 季度(最新数据)的销售额连续第二个季度萎缩,环比下降 0.6%。

消费者缩减开支

澳大利亚 - 零售销售,月环比百分比

来源:Macrobond、BMI

从积极的方面来看,劳动力市场依然紧张,为消费提供了支持。6 月份,失业率继续徘徊在 3.5% 的多年低位(与 5 月份持平)。尽管企业报告称劳动力短缺情况有所缓解,但职位空缺仍处于较高水平(见下图),表明未来数月劳动力市场仍将紧张。虽然经济活动可能会放缓并影响劳动力市场,但与过去的衰退周期相比,我们预计失业率的增幅不会那么明显,2023 年的平均失业率为 3.9%(高于 2022 年的 3.7%)。

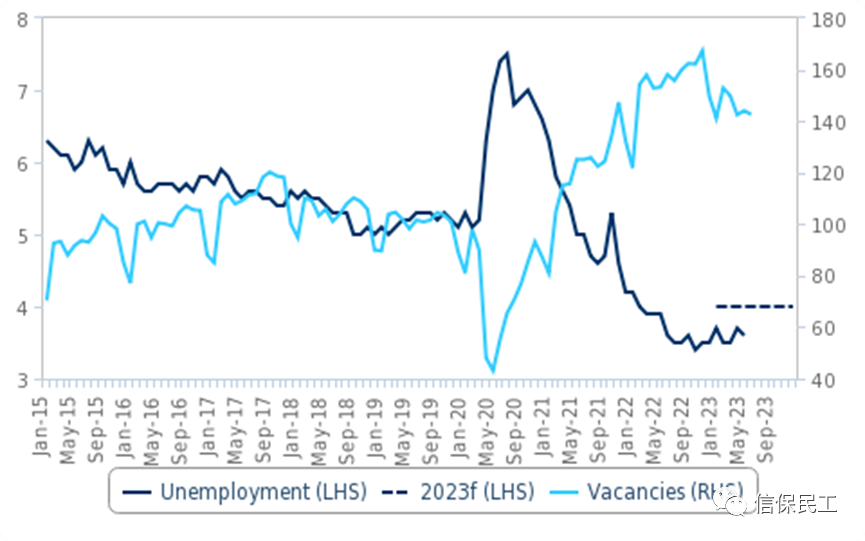

劳动力市场走软,但幅度不大

澳大利亚 - 失业率(%)和 SEEK 招聘广告指数

来源:Macrobond、BMI

增长面临下行风险

我们的增长前景面临的风险仍然偏向于下行。我们预测澳大利亚的现金利率目标将达到4.60% 的峰值。如果紧缩货币政策对家庭和企业资产负债表的压力超过我们目前的预测,这将进一步影响消费和投资意向。此外,我们的大宗商品团队预测,未来几个季度的煤炭和铁矿石价格将略高于当前的现货价格。但是,如果这些商品的价格因全球经济增长下滑而低于我们目前的预期,那么澳大利亚的贸易前景可能会比预期的要弱,从而给经济活动带来额外的负担。

2023 年增长展望

2023年经济增长展望 | |||

预测 | 2022 | 2023 | 备注 |

实际GDP,chg% | 3.7 | 1.9 | 2023年实际GDP增长将大幅放缓,因为在货币紧缩和家庭杠杆率高企的情况下,强劲的逆风对经济造成了损害。 |

家庭消费,pp | 3.3 | 1.3 | 高通胀、高杠杆、实际工资增长为负、情绪仍然疲软,将导致家庭削减支出。 |

GFCF,pp | 0.5 | 0.1 | 经济不确定性、信贷紧缩和内需疲软将给固定投资带来压力。 |

政府消费,pp | 1.2 | 0.1 | 随着几项与新冠疫情大流行相关的措施被缩减,财政政策对增长的支持将减少。政府会在比我们目前预期的更长时间内维持补贴,以帮助对抗不断上涨的生活成本。 |

净出口,pp | -1.6 | 0.5 | 出口将逆势加速,主要原因是中国内地放宽国内流动和边境限制。 |

资料来源:BMI | |||

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删。