新兴欧洲外汇市场:经历艰难的2023年第三季度后将进一步下跌

Fitch网站2023年10月12日文章:新兴欧洲外汇市场:经历艰难的2023年第三季度后将进一步下跌。

核心观点

上一季度,欧洲新兴市场货币普遍贬值,这主要是由于全球金融环境趋紧。未来几个月,高贝塔系数货币将不会得到全球动态的支持。

虽然整个第三季度的贸易大体上是支持性的,但我们预计第四季度23 和第四季度将出现转机,经常账户动态将发生逆转,并导致地区货币走低。

利率前景仍然是中欧和东欧外汇市场的唯一支撑。市场预计未来几个月将降息,而我们预计利率将保持不变。土耳其则呈现出不同的态势--我们预计利率将维持不变,而市场则预计利率将上调。

[高贝塔系数货币:高beta货币;指的是对市场情绪变化非常敏感,并且通常比低beta货币更具波动性的货币。这些货币往往与风险较高的资产(如股票和大宗商品)呈正相关。一些高beta货币的例子包括南非兰特 (ZAR)、巴西雷亚尔 (BRL)、俄罗斯卢布 (RUB)、墨西哥比索 (MXN)、土耳其里拉 (TRY)等。

这些货币常常因为经济数据发布、地缘政治事件和投资者风险偏好转变等因素而经历较大的价值波动。想要接受更高波动性和潜在更高回报的交易员和投资者可能选择交易或投资于高beta货币。然而,需要注意的是更高的波动性也意味着更高的风险,如果市场条件不利,这些货币可能会遭受重大损失。]

上一季度,我们概述了我们的预期,即新兴欧洲外汇市场将在 2023 年上半年面临严峻考验,这一观点已大致实现。主要的不利因素是全球风险背景的转变--我们认为这对该地区的货币构成了最大的潜在不利因素。近几个月来,风险资产的价格普遍向下调整,而在美国联邦储备委员会于 9 月份改变基调,采取 "长期高位"( higher for longer)的策略后,这种情况进一步恶化。长期利率大幅上升,十年期美国国债收益率自 7 月初以来上升了 85 个基点,自 9 月初以来上升了 57 个基点,达到了全球金融危机爆发前的水平(截至 10 月 11 日)。

新兴市场外汇将进一步下行

高盛美国金融状况指数与摩根士丹利资本国际新兴市场货币指数对比

资料来源:彭博社、BMI

美国的金融环境更加紧缩,因为更高的利率正在向实体经济渗透。自 9 月初以来,纳斯达克指数下跌了 2.4%,标准普尔 500 指数下跌了 3.3%,铜下跌了 5.4%,而 DXY 指数则上涨了 5.4%。这种走势对新兴市场外汇产生了不利影响,因为新兴市场外汇具有典型的高押注率,而且依赖外国资金流入,而外国资金流入取决于全球金融状况,尤其是美国的金融状况。展望未来,鉴于"长期高位"的论调盛行、严峻的宏观前景、过度扩张的倍数以及地缘政治风险加剧的背景,风险资产很难找到支撑点。

我们上次确定的两个看涨因素在整个第三季度为地区外汇提供了广泛支持;然而,正如我们所预期的那样,前景正在发生变化。首先,第二季度的贸易动态在很大程度上转为绿色(上涨),扭转了之前货币贸易净流出的局面。然而,这一动态的核心是一个根本性弱点--贸易差额转为正数的主要原因是国内需求疲软导致进口减少,而不是出口强劲。由于东欧的主要出口目的地德国和欧元区的经济前景依然疲软,出口很可能继续表现不佳,而供暖季的开始和最近碳氢化合物价格的上调表明,贸易在 2023 年第四季度和 2024年第一季度对地区货币的支持作用将大打折扣。

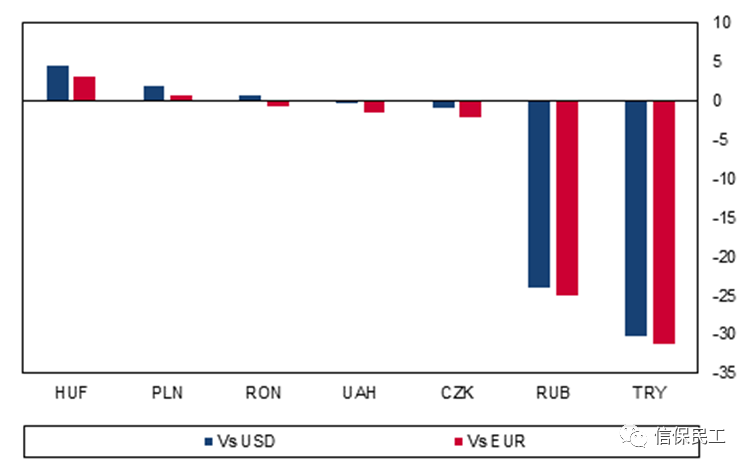

本年度迄今为止的业绩喜忧参半

东欧外汇 - 即期回报率,自 2023 年 1 月 4 日以来的变化百分比

资料来源:彭博社、BMI

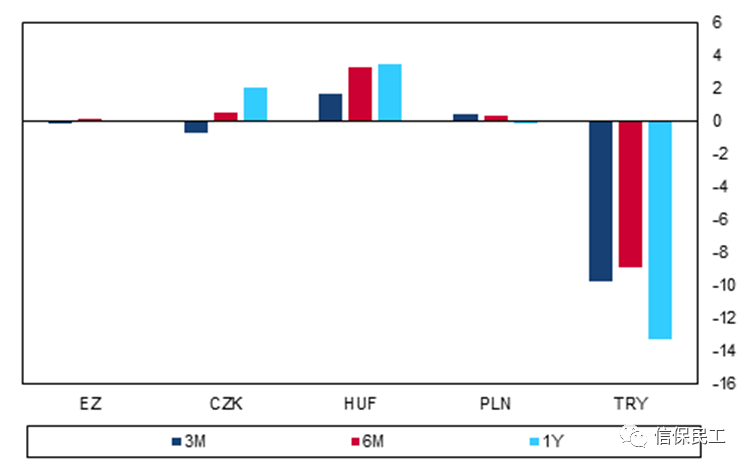

我们上次确定的第二个看涨因素--利率前景--仍将支撑中东欧货币,但我们预计它将被其他看跌因素压倒,导致该地区货币在 2024 年普遍走弱。市场仍在预测中东欧国家央行在未来几个季度会采取中枢政策,但我们认为这种可能性不大(我们预计从现在起到至少 2024年第二季度捷克决策者放宽政策之前,利率都将按兵不动)。虽然在某些情况下经济增长已经放缓或完全逆转,但鉴于整个地区的通胀率仍然远高于目标,各国央行坚持物价稳定和维持较高利率的动力将占据首要地位。货币表现仍将是市场关注的焦点,避免输入性通胀的必要性将继续得到强调。波兰出人意料地降息--首次降息 75 个基点,随后又降息 25 个基点--就说明了这一点,因为第一次降息后,波兰兹罗提(zloty)遭到抛售(第二次降息导致货币升值,因为降息幅度小于市场预期--我们预计短期内不会再降息)。另一方面,我们预计土耳其央行会辜负市场对其进一步加息 900 个基点的预期,继续按兵不动,这将促使里拉(lira)继续走软。

中欧和东欧外汇重新定价,"买高卖低 "为中欧和东欧外汇提供支持

东欧 - BMI 政策利率预期与市场定价之间的差异,百分比

注:仅包括有可靠市场定价的国家。资料来源:彭博社、BMI

一个值得考虑的反事实是,如果我们看不到货币贬值会发生什么。中欧和东欧货币迄今为止的贬值还不足以抵消近年来飙升的通货膨胀,这使得货币的实际有效汇率(REER)被高估。如果未来几个季度没有必要的贬值,对外竞争力可能会受到影响,并最终影响出口。

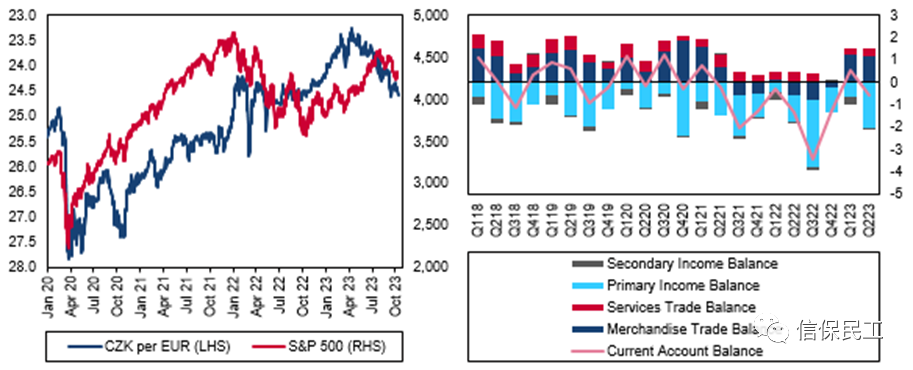

捷克克朗(CZK):我们预测捷克克朗在未来几个月将以横盘整理为主,欧元兑捷克克朗将从10月11日的24.54点上涨至2023年底的24.50点,因为该货币缩减了与全球风险情绪恶化和9月6日波兰意外降息引发的外汇波动有关的一些损失。不过,我们预计欧元将出现反转,2024 年底将跌至 25.00。在经济收缩之后,我们认为捷克经济已经触底,我们预测捷克经济增长将从 2023 年的 0.0% 反弹至 2024 年的 2.2%。然而,我们越来越担心外部环境,这可能会拖累经济增长和外汇流动。尽管能源价格的反转有助于降低进口价格,但由于资金外流仍然巨大,捷克的经常账户在 223 年第三季度重新转为赤字。我们预测,经常账户赤字只会缓慢收窄,从 2022 年占国内生产总值(GDP)的创纪录的 6.1%,降至 2023 年的 4.0%和 2023 年的 1.7%。

全球风险情绪减弱和贸易逆风将拖累库鲁纳(Koruna)

捷克共和国 - 捷克克朗/欧元,倒数与 S&P500 (LHS) 捷克经常账户余额与构成,占 GDP 的百分比 (RHS)

来源:Macrobond、BMI

波兰兹罗提:最近几周,波兰兹罗提强劲回升,欧元兑波兰兹罗提自9月份暴跌以来上涨了3.2%,至10月11日的4.53。10月4日,波兰央行(NBP)放缓了宽松周期的步伐,将利率下调了25个基点至6.00%,这受到了市场的欢迎,而在此之前,波兰央行曾于9月6日将利率下调了75个基点。我们认为,近期的反弹是由于对 10 月份更大幅度降息可能性的对冲平仓所致(我们认为 2023 年不会再降息)。不过,我们预计近期兹罗提的强势不会持续。我们认为,实际利率差的重新扩大将给兹罗提带来压力,而 10 月 15 日激烈的议会选举将在未来几个月推动外汇市场的进一步波动。因此,我们预测欧元兑波兰兹罗提将在 2023 年底跌至 4.75,但随着政治不确定性的消退和经济增长的恢复,欧元兑波兰兹罗提将在 2024 年升值,在年底达到 4.65。

实际利差缩小和选举风险将加大兹罗提的下行压力

波兰 - 波兰-欧元区实际利率差,%,以及波兰兹罗提兑欧元汇率(左标线) 选举前后 90 天的货币走势,重基选举日期 = 100(右标线)

注:数值越高表示对欧元贬值,数值越低表示升值。资料来源:Macrobond, BMI

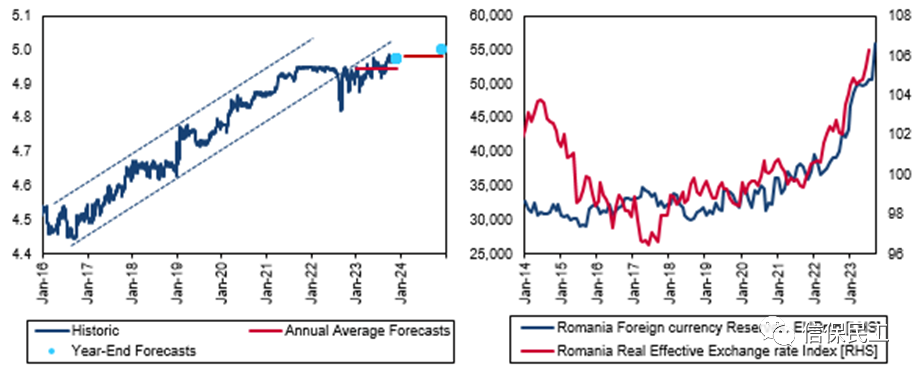

罗马尼亚列伊(RON):在 2023 年面临贬值压力之后,我们预计罗马尼亚列伊(leu)将在未来几个月内获得一些喘息机会。我们预测,到 2023 年底,罗马尼亚列伊将在当前汇率 4.97 的水平上横盘整理,到 2024 年,该货币将温和走低至年均汇率 4.98,而 2023 年迄今为止的汇率为 4.94。罗马尼亚国家银行(NBR)在 2021 年 9 月至 2022 年 7 月期间将列伊有效地盯住在 4.94 的水平上,此后允许其在有限的范围内浮动(见下文 LHS),从而打破了长期贬值的趋势。这使得列伊的实际价值被高估(见下文的 RHS)。尽管如此,我们预计国家复兴开发银行将在2024年优先考虑货币稳定,以维持通胀率的下降(8月份同比下降9.4%),该银行预计通胀率在2025年第一季度之前不会恢复到2.5%±1.0pp的目标。尽管国家复兴银行采取了干预措施,但包括欧洲中央银行提供的流动性额度、能源进口价格与 2022 年相比有所下降以及投资者对本币债务的偏好等在内的一系列因素,导致罗马尼亚的外汇储备存量与往年相比激增(见下文 RHS 部分)。因此,国家复兴银行在限制短期列伊波动方面有很大的空间。

未来一年列伊贬值有限,因为储备库存依然充足

罗马尼亚 - 列伊/欧元(左侧);实际有效汇率指数和外汇储备(右侧)

来源:Macrobond、BMI

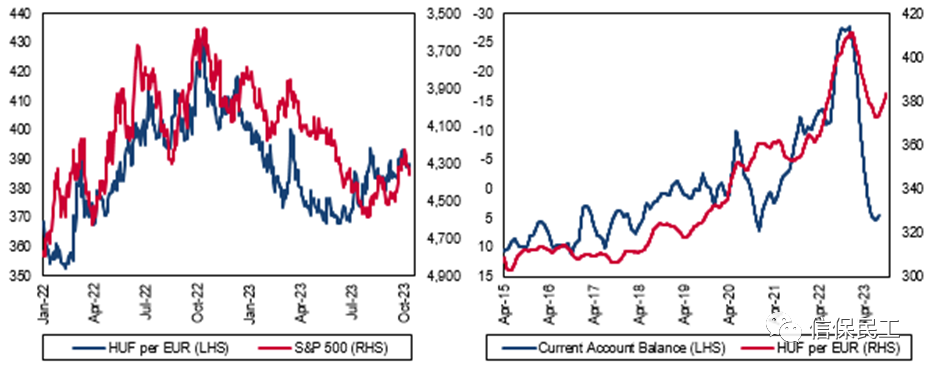

匈牙利福林(HUF):我们预计匈牙利福林(forint)在未来几个季度将继续下滑,欧元兑匈牙利福林将从 10 月 11 日的 386.2 跌至 2023 年底的 410.0。然后,我们预计到 2024 年底将进一步下滑至 435.0。我们的预测意味着福林汇率将远低于 381.7 的年度平均水平,但在未来几个季度,福林仍将强于 2022 年 10 月创下的历史最低点 432.7。下行方面,福林的高贝塔系数(可能是该地区最高的)意味着看跌的全球风险将拖累福林,而经常账户余额由正转负也将增加对外汇的需求。由于匈牙利与欧盟的关系日益不和,政治风险构成了长期的不利因素,为突然贬值创造了爆发点。尽管利率仍然是一个顺风因素,但鉴于市场对降息的定价,我们认为降息仍将按兵不动,尽管技术面目前描绘了一幅看涨的图景,但我们最终预计看跌因素将胜出。

贸易和风险前景恶化,福林将贬值

匈牙利 - 标准普尔 500 指数与每欧元福林的对比 (LHS) 以及经常账户余额(十亿福林)与每欧元福林的对比,1QMA,(RHS)

来源:Macrobond、BMI

土耳其里拉(TRY):土耳其里拉今年开局不利(年初下跌 32.4%),我们预计未来几个季度土耳其里拉将继续贬值,美元兑里拉汇率将从目前的 27.7 美元跌至 2023 年底的 31.0 美元,再跌至 2024 年底的 35.0 美元。我们的预测表明,美元兑里拉的贬值速度将从 2023 年上半年的 28.2%,放缓至 2023年下半年的 15.9%(全年为 39.6%)和 2024 年的 11.4%,这或许并不能让人感到欣慰,尽管这对降低通胀率的努力是一个积极因素。鉴于我们认为 2023 年和 2024 年的平均价格同比涨幅仍将超过 50%,通货膨胀仍是土耳其里拉的核心问题。尽管央行已将利率从 2023 年 6 月的 8.50%上调至 9 月的 30.00%,而且我们预计 2024 年上半年将出现经济衰退,但通货膨胀仍然是土耳其里拉的核心问题。在 2024 年下半年之前,货币贬值仍将是土耳其的正常现象,届时我们预计中央银行的新团队将证明,回归正统决策才是适当的政策,从而导致通货膨胀放缓,使土耳其里拉更加稳定,并使国际资本回归经济。然而,这种观点的风险很高。

通胀仍是大问题,土耳其里拉的底部远未到来

土耳其 - 美元兑土耳其里拉(左表)和实际利率,实际和差额,%,(右表)

来源:Macrobond、BMI

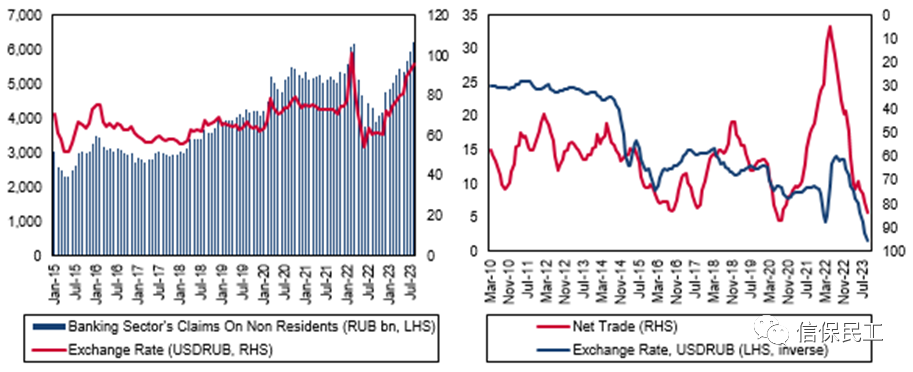

俄罗斯卢布(RUB):俄罗斯卢布(ruble)对美元的汇率在过去一年中贬值了 27.0%,在撰写本报告时,卢布对美元的汇率为 100.3。由于西方对金融交易的各种限制,卢布的表现目前主要受贸易动态的驱动。最近,俄罗斯的出口增长受到了影响,而进口增长则得到了与战争有关的财政支出的支持--这反过来又导致了贸易平衡的缩小,从而对卢布造成了贬值压力。俄罗斯能源贸易的价格上限限制了全球石油价格变动对卢布的影响,尽管出口收入得到了帮助,因为出口商通过提高更高的保险费和运费来弥补价格上限下的差价。高能源收入将有助于俄罗斯扩大外汇储备,从而为卢布提供支撑。

制裁导致卢布需求持续低迷

俄罗斯 - 银行业债权(十亿卢布)与汇率(美元兑卢布)(左侧)和汇率(美元兑卢布)与贸易差额(十亿美元)(右侧)的比较

来源:Macrobond、BMI

虽然贸易是主要驱动力,但投资流动依然重要。自 2023 年开始取消资本管制以来,由于制裁降低了卢布计价资产的吸引力,导致资本外逃。俄罗斯中央银行正试图通过提高利率来增加对卢布的需求。虽然这在最近几周帮助美元兑卢布在 100 点找到了支撑,但对卢布计价贸易的制裁仍将是一个主要的不利因素。我们预计,到 2023 年底,卢布兑美元汇率将徘徊在 102 的水平,到 2024 年底将升至 105。

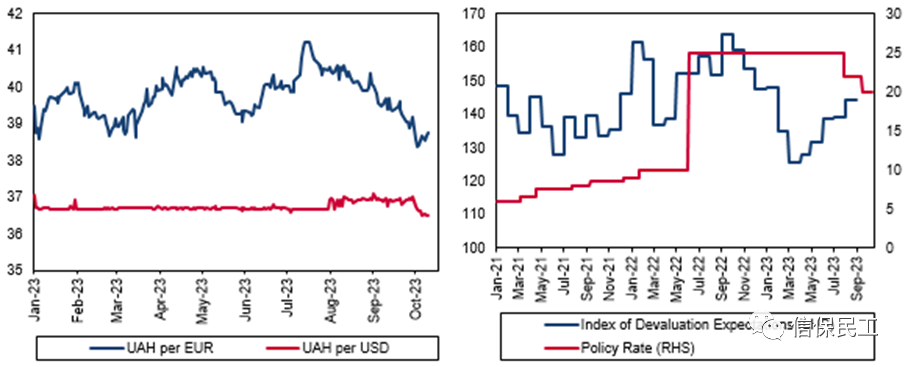

未来格里夫纳(UAH)将逐步贬值,降息后贬值预期升温

乌克兰 - UAH兑美元和UAH兑欧元(左侧)以及贬值预期和政策利率指数,%,(右侧)

注:指数值从 0 到 200 不等。当所有居民预期货币贬值/通货膨胀率上升时,指数总值为 200。资料来源:Macrobond, BMI

乌克兰格里夫纳:我们预计乌克兰格里夫纳(hryvnia)将在未来几个月内逐步贬值,到年底将跌至 38.30 美元兑 1 美元。 正如我们预期的那样,乌克兰于 10 月 3 日推出了 "有管理的灵活汇率"。乌克兰国家银行(NBU)表示,它将采取爬行盯住制度,"防止格里夫纳大幅贬值或大幅升值"。 虽然格里夫纳兑美元汇率在宣布后的最初几天走强,但我们预计未来几周将出现逆转(见上图)。对格里夫纳的贬值压力将来自为经常账户赤字融资的需要,以及与战争和美国援助前景不明朗有关的疲软情绪。从长期来看,我们认为经济疲软和政治不确定性将导致美元兑格里夫纳贬值约 7%,从 2023 年的平均 37.02 升至 2024 年的 40.00。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删