2023-25年全球破产展望:从乌云密布到狂风暴雨?

Allianz网站 2023年10月18日文章:2023-25年全球破产展望:从乌云密布到狂风暴雨?(原文标题:Global Insolvency Outlook 2023-25: From maul to ruck?)

[From maul to ruck:英式橄榄球术语,意为从抱球攻击过渡到摔倒]

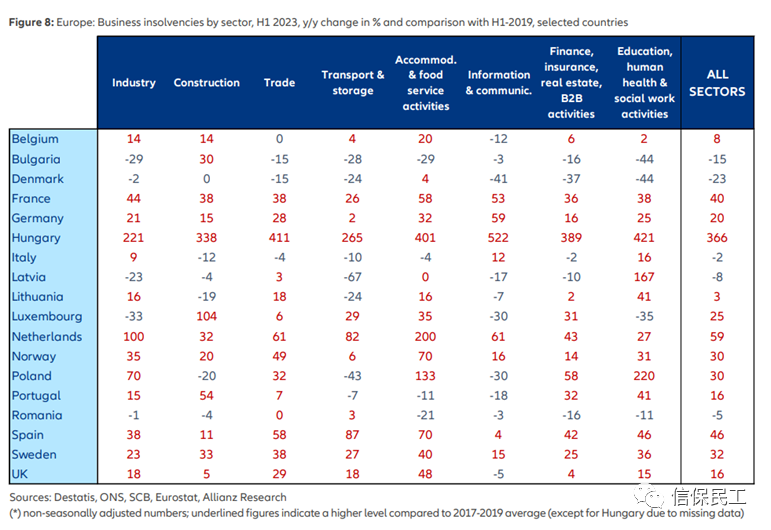

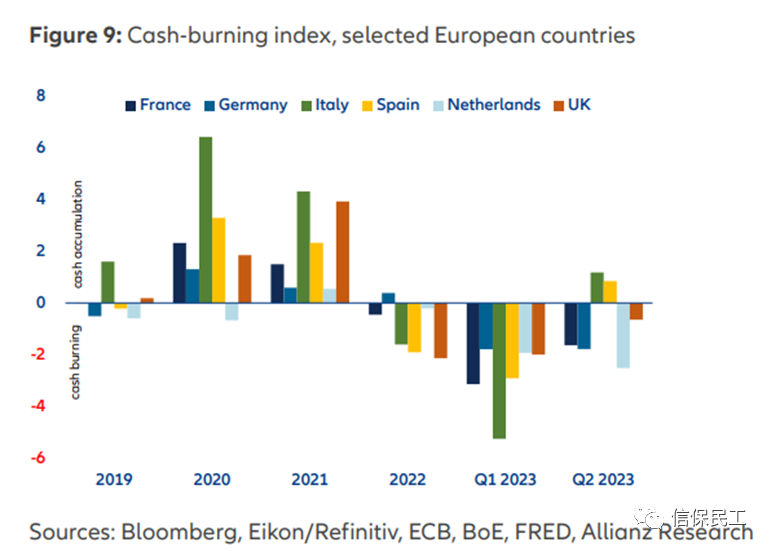

随着缓冲能力的减弱,最脆弱的企业和行业在 2023 年将陷入困境,其中酒店业、运输业和批发/零售业将首当其冲。2023 年上半年,非金融企业的过剩现金仍居高不下,欧元区为 34 亿欧元,美国为 25 亿美元,比疫情前水平高出 30% 以上。但这些现金缓冲仍高度集中在大型企业和特定行业(科技、自由消费)。与此同时,净现金头寸的下降速度超过了经济活动。除了酒店业、运输业和批发/零售业外,其他行业也在快速追赶,特别是建筑业,积压的工程已基本完工,尤其是在住宅领域。

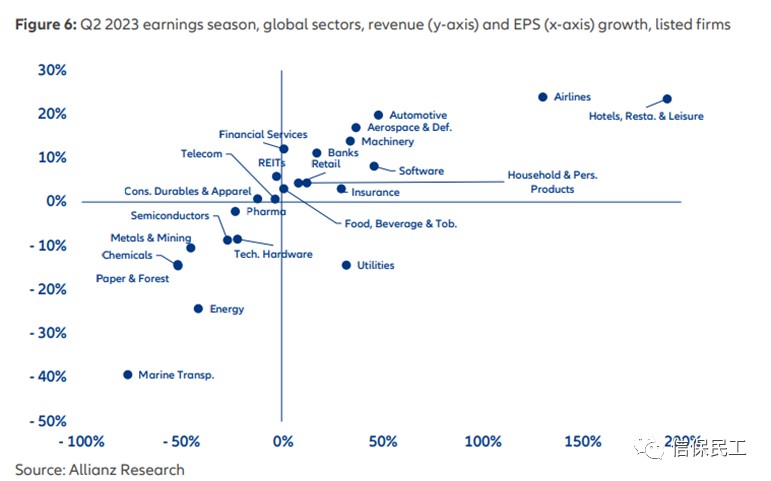

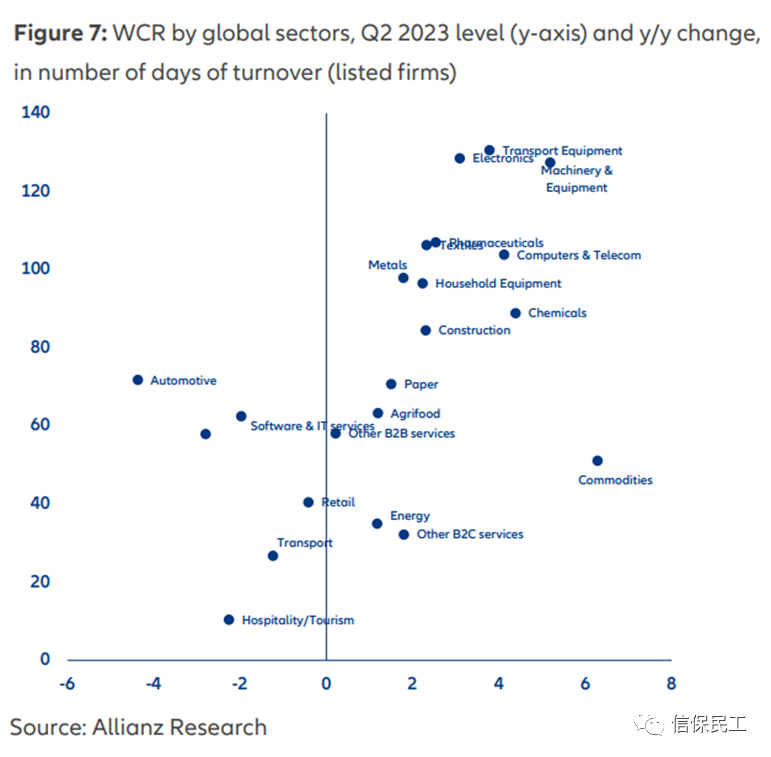

持续的盈利紧缩将对企业的流动性和偿付能力构成挑战。在定价能力下降和全球需求疲软的情况下,企业收入的衰退正变得越来越明显。截至 2023 年第二季度,所有地区的收入衰退自 2020 年年中以来首次出现大范围衰退(同比-1.9%)。因此,企业的流动性状况正在迅速恶化,前景在 2025 年前不可能有所改善。企业也无法从商品和供应链中获得更多缓解,而劳动力成本仍是大多数企业的制约因素,主要是消费驱动型服务和建筑业。因此,盈利能力受到挤压:2023 年第二季度,全球每股收益同比下降1.1%。最后但并非最不重要的一点是,长期利率走高正在恶化多个行业的偿付能力状况,其中以房地产和耐用品以及那些面临结构性高营运资本需求的行业(机械和运输设备、制药、电子、建筑)最为严重。在全球范围内,由于价格上涨和供应链的结构性变化,如友商分销/近岸外包,营运资本需求达到 86 天,创历史新高,比新冠疫情大流行前的水平高出 2 天以上。尽管即将到来的价格下跌,将有助于通过降低未清库存天数(DIOs)来缩小这一融资缺口,但付款条件在未来几个季度可能会成为越来越大的阻力。

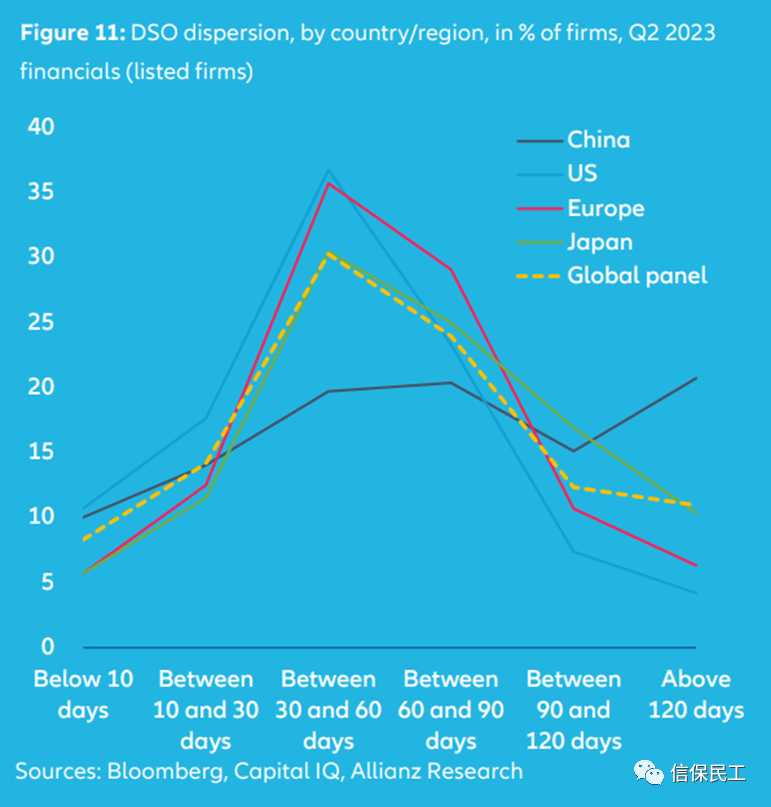

在付款条件即将恶化的背景下,我们预计未来两年内破产框架不会发生任何重大变化,从而减少企业破产。英国、法国、意大利、韩国、日本、新加坡、香港和中国等几个大型经济体,已经部分实施了旨在限制企业破产增加的破产框架改革(即 "早期识别 "债务困境;通过庭外程序等方式进行 "早期重组")。从目前的情况来看,未来几年没有关于加强这些措施的进一步讨论,因为重点更多是通过电子发票等措施增加税收。然而,围绕支付行为的措施则更多更先进,尤其是在欧洲。这些措施旨在通过确保更好地监测和衡量整个欧洲的付款情况,同时减少信息不对称,从而减少(延迟)付款和事件的发生。事实上,全球 47% 的企业的销售欠款天数(DSO)超过了 60 天,考虑到全球环境,2024 年的付款条件可能会进一步恶化。付款延迟一天,在美国相当于(损失) 1,000 亿美元,在欧盟相当于 900 亿美元,在中国相当于 1,400 亿美元。因此,这可能会给供应链带来风险,因为一些企业可能会被鼓励选择非欧洲供应商(付款期限更长),这对脆弱的企业,尤其是中小企业至关重要。我们估计,由于基本面疲软,英国 15%、法国 14%、意大利 9%、德国 7%的中小型企业在未来四年仍有较大的违约风险。

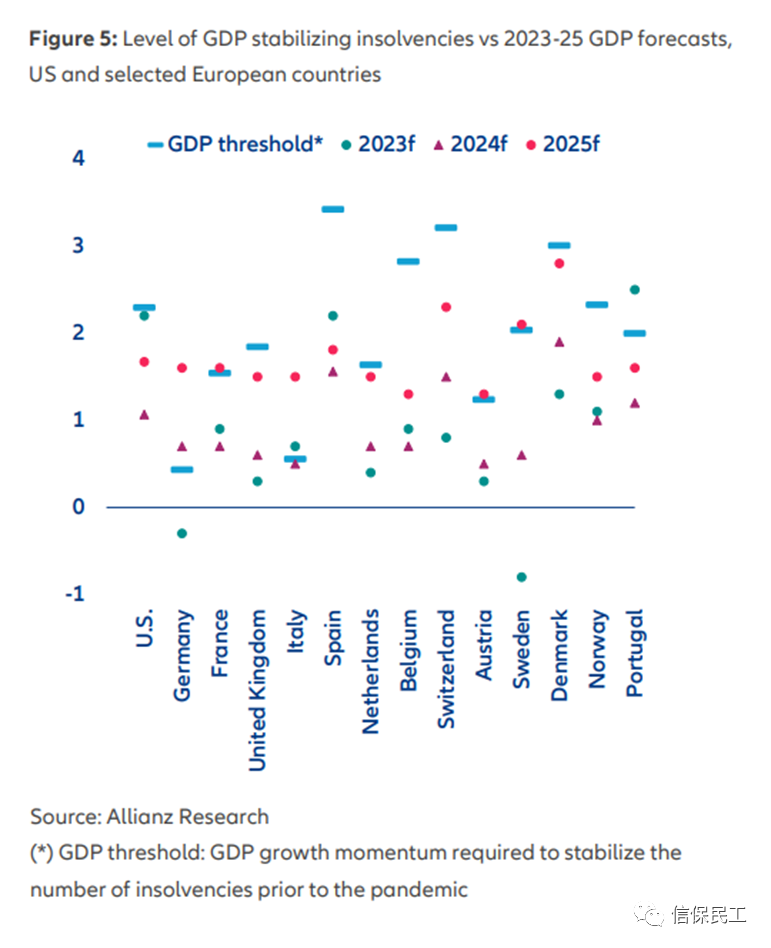

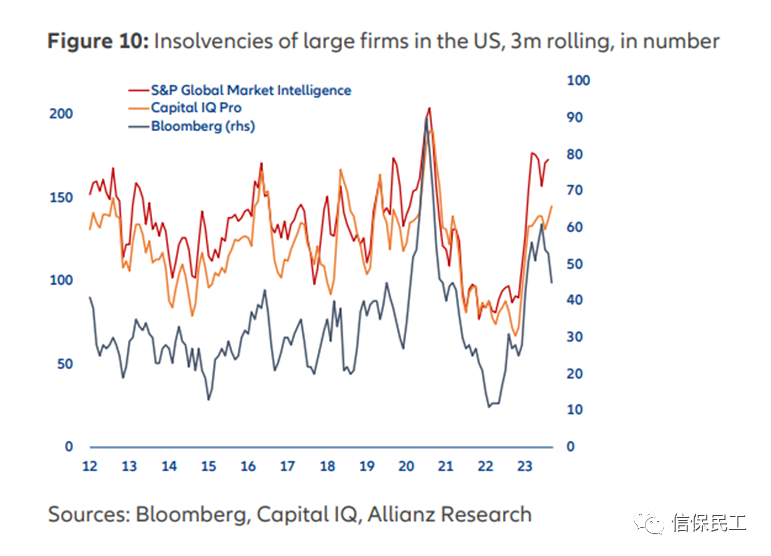

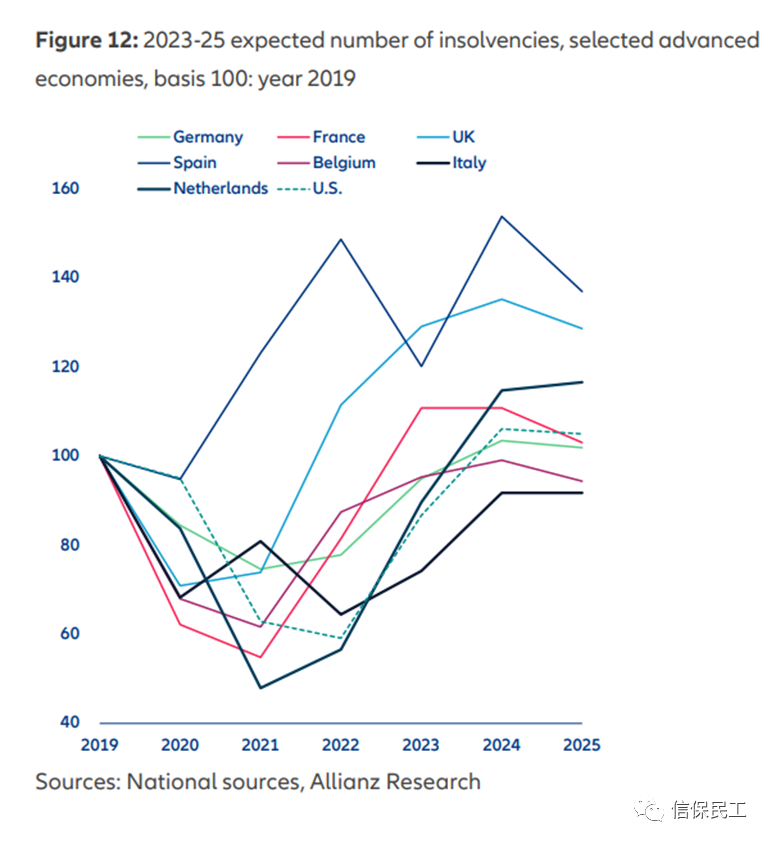

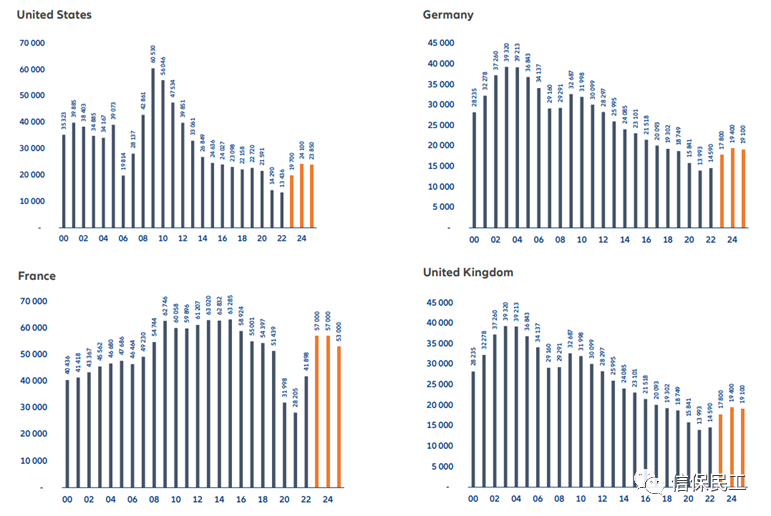

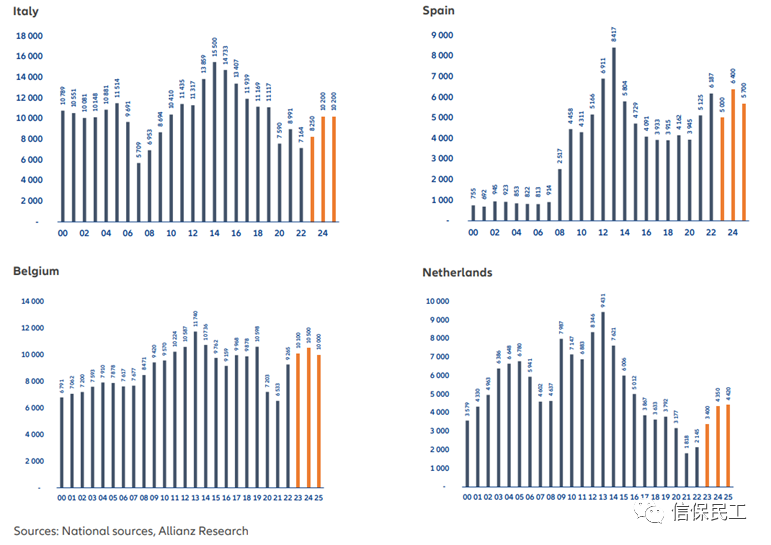

到 2024 年底,五分之三的国家将达到新冠疫情大流行前的企业破产水平,其中包括美国和德国等大型市场。到 2023 年底,大多数发达经济体的企业破产将恢复正常。在占全球国内生产总值 60% 以上的国家中,55% 的国家的企业破产率出现两位数增长。此外,在占全球国内生产总值 40% 的国家中,企业破产的反弹幅度也非常高,如美国(+47%)、法国(+36%)、荷兰(+59%)、日本(+35%)和韩国(+41%)。展望未来,我们预计 2024 年的上升趋势将加快,增幅将达到 +10%,而之前的预期为 +4%。增长数字需要翻番才能稳定大西洋两岸的破产数字,但这在 2025 年前不会出现(预计全球企业破产下降 2%)。

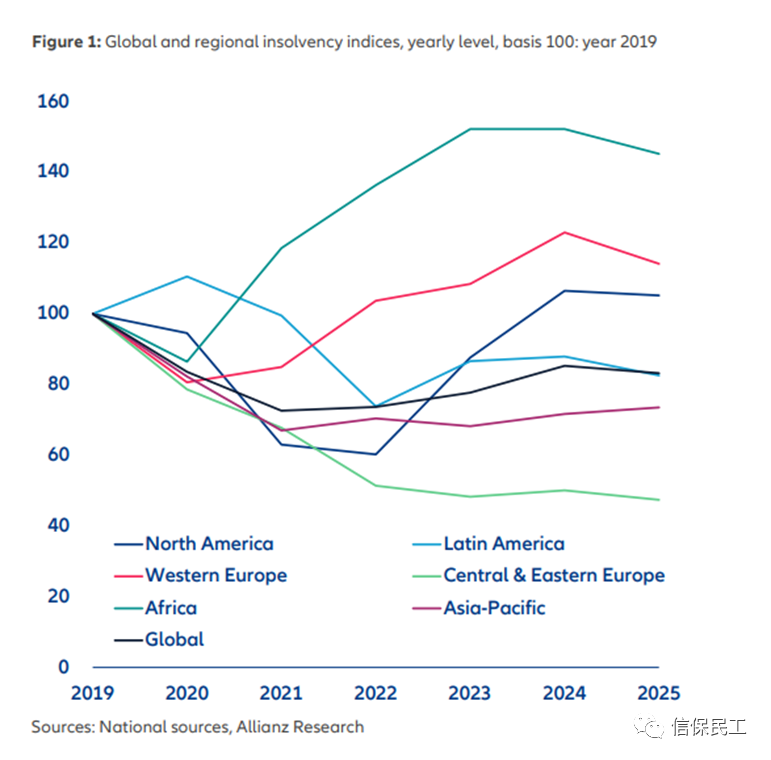

图1:2019年全球和区域破产指数,年度水平,以100为基础

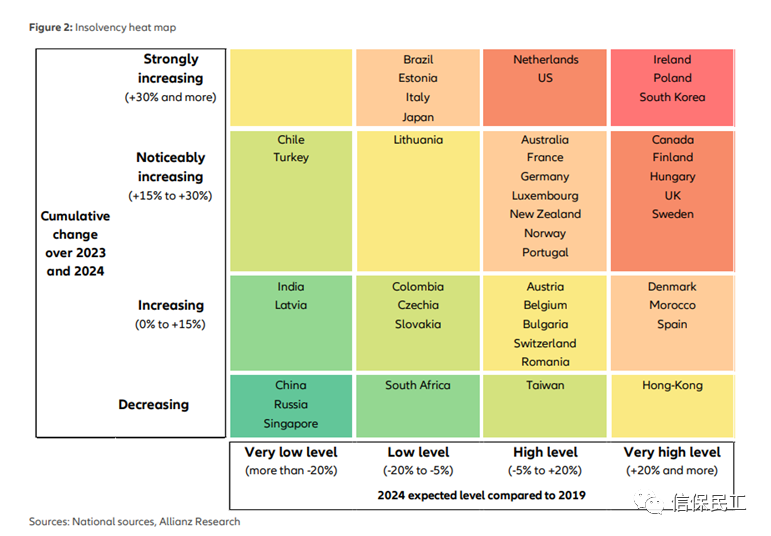

图2:破产热图

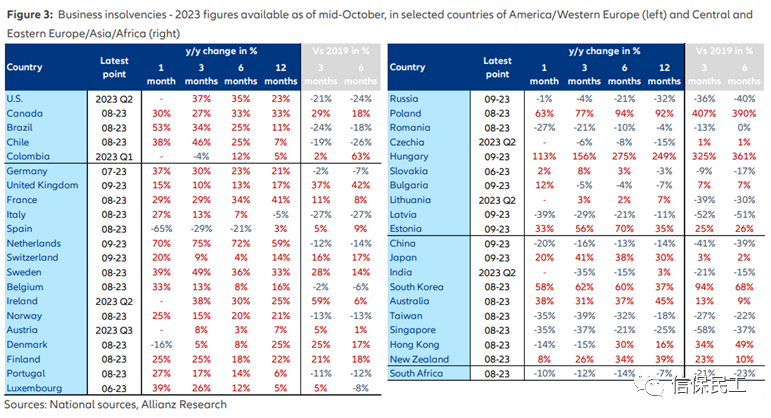

图3:截至2023年10月中旬,美国/西欧(左)和中东欧选定国家的企业破产数;东欧/亚洲/非洲(右)

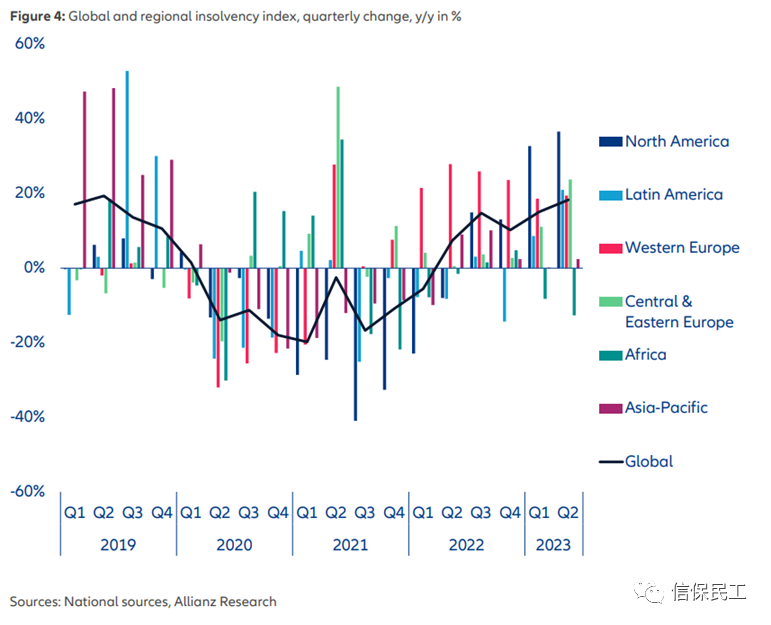

图4:全球和区域破产指数,季度变化,年/年,单位:%

图5:GDP稳定破产水平与2023-25年GDP预测,美国和选定的欧洲国家

图6:2023年第二季度财报季,全球行业,收入(y轴)和每股收益(x轴)增长,上市公司

图7:2023年第二季度全球部门WCR水平(y轴)和y/y变化,营业额天数(上市公司)

图8:欧洲:2023年上半年按行业划分的企业破产率,同比变化%,与2019年上半年相比,选定国家

图9:选定欧洲国家的现金消耗指数

图10:美国大公司的破产数,3个月加权平均

图11:2023年第二季度按国家/地区划分的DSO分散度,占公司的百分比;财务(上市公司)

图12:2023-25预计破产数量,发达经济体,基准100:2019年

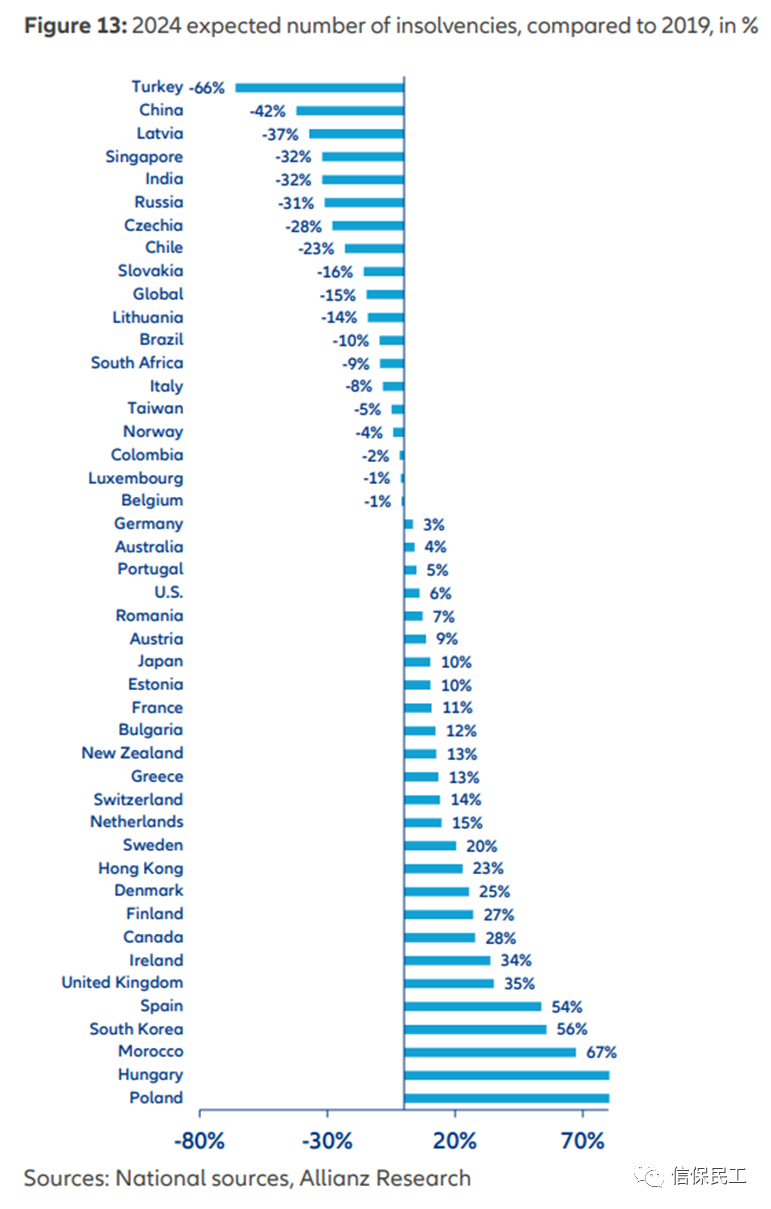

图13:2024年与2019年相比的预计破产数量(%)

图14:2023-25选定发达经济体的预计破产数量

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删