CREDENDO将阿根廷短期政治风险评级降至7/7级

CREDENDO2024年2月14日文章:阿根廷短期政治风险评级降至7/7级(分析师:Jolyn Debuysscher)。

米莱总统采取重要措施改革濒临崩溃的经济

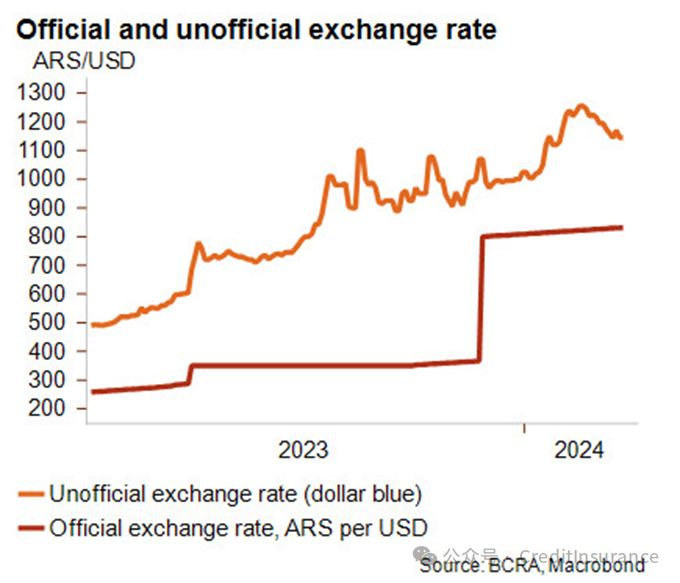

2023 年 11 月,自由派总统候选人哈维尔·米莱(Javier Milei)以压倒性优势赢得了大选,这为他采取 "休克疗法 "治疗濒临崩溃的经济提供了强有力的支持。米莱在 12 月中旬就职后,采取了重要措施来放开经济和改善流动性状况。值得注意的是,针对 2023 年 12 月 12 日之后的进口商品实施了新的、透明的进口制度,取代了繁琐、不透明的行政进口管制制度,阿根廷中央银行在这一制度中拥有很大的自由裁量权。阿根廷比索贬值 55%,并实行爬行挂钩。12 月中旬贬值后,外汇市场的反应相对平静(见下图),似乎显示了对改革的信心。

然而,米莱继承了非常严峻的流动性形势

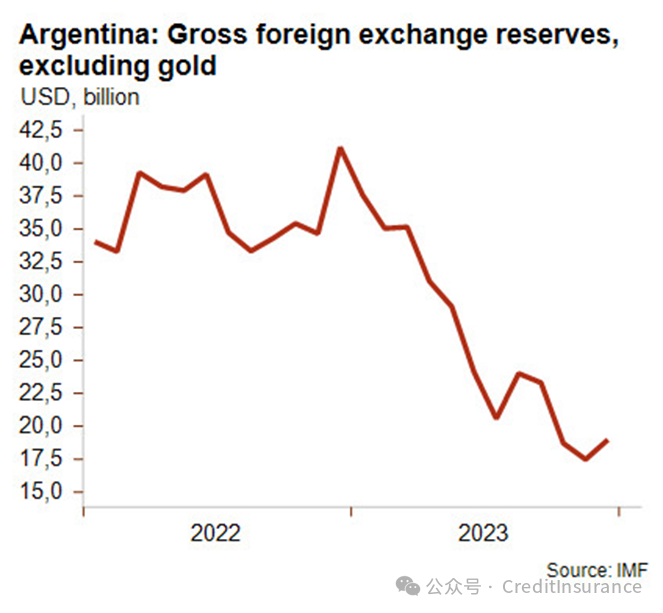

庇隆(Peronist)主义政府留下了一个非常严峻的流动性状况,这不能仅仅归咎于去年的严重干旱。上届庇隆主义政府在执政的最后几个月里,大肆挥霍,采取了非常非正统的政策措施,同时维持了极度高估的汇率,以赢得对其总统竞选(最终失败)的支持。因此,国际货币基金组织(IMF)的计划在去年年底严重偏离了轨道,停止了重要的流动资金支付。此外,在外汇缺口居高不下(150%-200%)和扩张性政策支持进口的情况下,由于囤积居奇,进口依然强劲。因此,2023 年的经常账户赤字高达国内生产总值的-10%(而不是国际货币基金组织《世界经济展望》在 2023 年 10 月预测的国内生产总值的-0.6%)。由于政府将五分之一的外汇储备用于支持平行外汇市场,并将未公开的数额用于维护官方外汇市场,流动性外汇储备急剧下降(见下图)并被耗尽。与此同时,上届政府大力鼓励的进口融资急剧膨胀(短期商业外债高达 600 亿美元,是历史平均水平的两倍)。因此,米莱政府背上了大量积压的短期商业外债,外汇储备消耗殆尽。最近,Credendo监控的(阿根廷)付款情况也严重恶化。

严厉的再平衡将运行

好消息是,米莱通过一项雄心勃勃的稳定计划,并在 1 月底获得了一笔重要的流动资金付款,成功地使国际货币基金组织(IMF)的计划重新走上正轨。展望未来,重新平衡将十分困难。预计 2024 年经常账户盈余将达到 GDP 的 1%,这只能非常有限地增加流动性,并使净外汇储备(不包括与国际清算银行(BIS)和中国的掉期额度)在未来一年保持负值。根据国际货币基金组织(IMF)的预测,2024 年的外部融资需求总额将超过外部融资来源,而外部融资缺口预计将由国际货币基金组织的付款(主要是 1 月底的付款)来弥补。如果出现更大的缺口,将很难找到额外的资金。目前的国际货币基金组织计划(主要用于偿还国际货币基金组织的债务)将于 2024 年 11 月停止。新的国际货币基金组织(IMF)计划并不在考虑之列,因为国际货币基金组织(IMF)几乎没有兴趣,而阿根廷已经是国际货币基金组织(IMF)最大的债权国(目前的贷款额度已经很高,约为配额的 1000%,而通常情况下,一个国家的贷款额度最高可达配额的 435%)。鉴于米莱倒向美国,中国可能也不会(对阿根廷)有太大的兴趣,或者只向中国出口商提供人民币贷款,并附加不透明的条件。最后,预计(阿根廷)至少要到 2025 年底才能恢复进入金融市场。

巨大的下行风险迫在眉睫

在国内方面,必要的财政调整是前所未有的,而改革的可行性却变得越来越困难。司法部门已经暂停了一些重要的改革。2 月 7 日,国会出现重大挫折,总统所属政党在国会的席位不足 15%。米莱提出的改革法案被撤销,尽管最初的改革法案在 1 月份已经严重缩水。尽管重要的改革仍有望得到推进,但米莱可能无法充分改善财政平衡(并有可能使国际货币基金组织的计划偏离正轨)。此外,鉴于微妙的社会形势(40% 的阿根廷人生活在贫困之中),反对米莱改革的大规模罢工和骚乱仍在持续。因此,他有可能不得不严重倒退,甚至下台,这很可能为另一个庇隆主义政府铺平道路。此外,自 1 月中旬以来,平行汇率飙升了 25%,与官方汇率的差距扩大到 50%以上。因此,在四月之前极有可能出现新一轮的严重贬值,否则农民可能会囤积农业收成。然而,鉴于阿根廷历来决策反复无常,宏观经济严重失衡,再次贬值可能无法恢复市场信心。此外,贬值会抑制通货膨胀,从而引发社会动荡。因此,汇率可能会继续承压。最后,2024 年下半年,拉尼娜(La Niña )气候模式可能卷土重来,导致阿根廷干旱,这可能会损害出口,而锂和铜行业的发展可能会导致 2024 年的进口高于目前的预期,因为在采矿项目的早期阶段,进口量很大,但并不确定。在外部方面,贸易伙伴(如中国)进一步放缓、大宗商品出口价格下降和全球金融状况恶化也是下行风险。

鉴于流动性状况严重恶化、Credendo 的(阿根廷)支付经验指数迅速恶化以及巨大的下行风险,Credendo 决定将阿根廷的 ST 政治风险评级下调至第 7 类。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删