中美脱钩,中欧贸易依赖加深

Piie网站2024年8月27日文章:中美脱钩,中欧贸易依赖加深(作者:Mary E. Lovely & Jing Yan )。

正文

近年来,新冠疫情大流行病时期的短缺和日益加剧的地缘政治紧张局势,促使美国和欧盟呼吁与中国 “脱钩”,或至少大幅减少对进口的依赖。世界上最大的三个贸易区都在推行进口来源多样化的政策,既是为了对冲自然供应中断,也是为了减少受经济胁迫的脆弱性。

根据最近公布的 2023 年海关数据,自 2018 年以来,美国各类进口制成品对中国的依赖程度都有所下降。然而,欧盟[1] 和中国在几乎所有类型的进口商品上,都保持或增加了对对方的依赖,这为欧盟和美国的国家安全政策在未来发生冲突埋下了隐患。

图 1 显示,在三大贸易区中,美国进口来源的多样化程度最低,这意味着根据公认的衡量标准,美国进口总额中有更大比例来自较少的来源地。赫芬达尔-赫希曼指数(HHI)的计算方法是市场份额的平方和。HHI 指数越高,进口来源地越集中;HHI 指数越低,进口种类越多。在所考察的每一年中,美国的总进口指数都是三个地区中最高的。有关我们的方法的更多细节,请参阅下文的方法附录。

只有四个贸易伙伴(欧盟、加拿大、墨西哥和中国),各自为美国提供了超过其进口总额10%的产品,但自2018年以来,美国产品来源的多样化程度有所提高。

图1显示,中国的进口来源是三大地区中最多样化的;其集中度指数大大低于其他两个地区。只有欧盟提供了中国进口总值的 10%以上。欧盟依赖的供应商也多种多样;2023 年,只有两个来源地--美国和中国--提供了欧盟进口总值的 10% 或更多。

图 1 还显示,中国和美国的采购集中度在 2018 年至 2023 年期间有所下降,这是继 2013 年至 2018 年期间增长之后的又一次逆转。相比之下,欧洲的集中度在整个 10 年期间都在上升。

图 1 总进口集中度指数

追踪三大经济区的进口供应多样化

鉴于自然资源在各国间的分布不均,我们可以预期,进口总额的来源地比制成品更为集中。例如,只有一小部分国家出口石油和天然气或玉米和大豆。虽然对能源和粮食的过度依赖是一些国家的主要担忧,但在与中国的贸易中,供应链 “去风险 ”的重点是制成品。正如理查德-鲍德温(Richard Baldwin)所指出的那样,中国提供了全球 29% 的制造业附加值和 35% 的制造业总产值。[2] 中国是许多被认为对其他经济体至关重要的商品的主要供应商。[3] 因此,美国和欧盟对制成品过度依赖中国感到担忧。

图 2 制成品的集中指数

图 2 显示,与图 1 中的总进口集中指数相比,三个地区的制成品进口集中指数均较高。此外,与进口总额相比,各地区的集中度差异较小。事实上,尽管有说法称中国多年来一直在 “脱钩”,但数据显示,与其他大型经济体相比,中国制成品进口采购的集中度并不特殊。中国制成品进口的 HHI 与美国相似,仅比欧盟低 13%。

随着时间的推移,所有三个地区的制成品趋势都与总进口趋势相似,美国和中国在 2018 年至 2023 年期间的采购多样化,而欧盟在同一时期则提高了制成品采购的集中度。特别是,欧盟进口商品中原产于中国的份额有所增长,迄今为止,中国大陆仍是该地区最大的进口来源地。

中国依赖美国的制成品不到10%,而与五年前相比,现在中国从欧盟购买的制成品更多。在中国进口的制成品中,只有另外三个来源地(均在东亚)的供应量超过了10%,而日本和韩国自2013年以来在中国捆绑采购中所占的份额逐渐减少。

图 2 显示,美国在 2018 年和 2019 年对从中国进口的约三分之二产品加征关税后,中国在美国制成品进口中的份额急剧下降。鉴于采购安排反映了成本高昂的投资,只有随着时间的推移才能解除,这表明中国在美国进口中的份额可能会继续下降。

在过去 10 年中,只有墨西哥和欧盟这两个来源国各自提供了至少 10%的美国制成品进口。随着中国市场份额的减少,这两个来源国的市场份额都在上升,欧盟将成为美国的第一大来源国,墨西哥将在 2023 年逼近中国。

然而,欧洲越来越依赖中国作为制成品的供应国,从图 2 中中国对欧盟集中度指数的贡献不断上升可以看出这一点。更广泛地说,在2013年和2018年,欧盟的制成品进口来源地比美国更多样化,但如图2所示,现在情况发生了逆转。脱欧后的英国不再是重要的供应国。与此同时,美国对欧盟进口集中度的贡献在2013年至2023年期间基本保持不变。

按制造业类别探讨贸易依存度

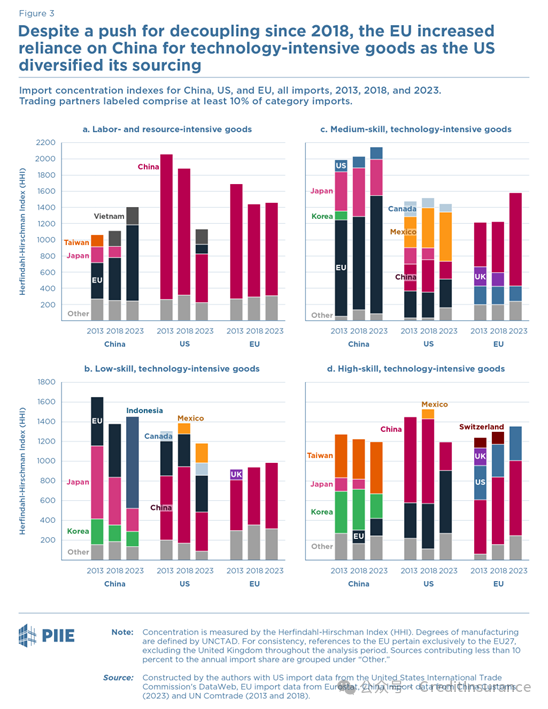

为了研究贸易依存度的增长点,我们使用联合国贸易和发展会议(UNCTAD)的制造业程度分类系统,根据制造过程的特点将所有制成品分为四类。我们对四类不同制成品的 HHI 计算结果见图 3。

首先,在包括服装和鞋类在内的劳动密集型和资源密集型商品类别中,美国的进口来源已大大多样化,如图3面板A所示。特别是,在过去五年中,从中国进口的这些商品的份额急剧下降。虽然美国的进口集中度在前几年超过了欧盟和中国,但在 2023 年,美国的 HHI 却低于欧盟和中国。越南(标注为 VNM)的份额迅速增长也就不足为奇了[4]。

在劳动密集型和资源密集型产品方面,欧盟仍然严重依赖中国。或许令人惊讶的是,中国越来越依赖欧洲进口劳动密集型和资源密集型产品,部分原因是旅游用品、手袋、鞋类和服装等消费品进口的增长。目前,中国这些产品的进口集中度已超过美国,几乎与欧洲持平。

图 3 按制造业程度划分的进口集中度

其次,在低技能和技术密集型商品类别中,包括钢铁和不太复杂的运输设备,美国的进口集中度自2018年以来有所下降,如图3面板B所示。中国在此类进口中的份额有所下降。美国现在对欧洲的依赖程度几乎与中国相当,墨西哥位居第三。

中国在这一类别的供应商集中度超过了美国和欧盟,印度尼西亚(IDN)成为中国最重要的此类商品来源国。

欧洲在这一领域的进口集中度与2018年基本持平,中国仍是该地区最大的供应国。

第三,在中等技能和技术密集型商品类别中--包括某些公路车辆和专业工业机械--图3面板C显示,欧盟与中国之间的相互依赖性不断增强。

中国对这些产品的进口集中度超过了其他两个地区,对其头号供应国欧盟的依赖程度也在增加。与此同时,由于中国在 2018 年至 2023 年期间的份额急剧增长,欧洲的进口集中度加剧,这是中国电气机械出口激增的结果,其中包括电动汽车的关键电池和零部件。

美国中等技能产品的采购略有多样化,中国所占份额大幅下降,墨西哥所占份额上升。

最后一类商品是高技能和技术密集型商品。这包括主要由发达经济体出口的物品,如飞机,也包括中等收入国家通过跨国价值链出口的手机和笔记本电脑。图 3 面板 D 显示,在中国市场份额急剧下降和欧盟份额增加的推动下,2018 年至 2023 年美国对这些商品的采购集中度下降。

中国对这些商品的进口集中度也有所下降,但降幅很小,而欧洲的集中度则有所上升。对于所有三个进口地区而言,2018 年至 2023 年期间,来自较小伙伴的进口份额都会明显增加。

美国和欧盟能否步调一致?

尽管拜登政府努力说服欧盟摆脱中国进口,但事实恰恰相反。近年来,欧洲越来越依赖中国,而美国则越来越不依赖中国。美欧经济利益的日益分化,可能会使它们今后在涉及中国进口产品的国家安全和技术政策上,更难达成一致。华盛顿和布鲁塞尔,曾因美国以国家安全为由,阻止在欧洲销售华为产品和中国 5G 系统,而遭遇此类困难。如果近期的进口集中趋势继续下去,未来可能还会发生类似的冲突。

方法附录

为衡量进口集中度,我们计算了全球三大贸易区--中国、美国和欧盟的赫芬达尔-赫希曼指数(HHI)。HHI 的计算方法是市场份额的平方和。我们的计算主要依靠各地区统计机构的贸易数据,这种方法使我们能够计算出 2023 年以及 2013 年和 2018 年的最新指数。我们利用这些指数来跟踪各地区进口来源多样化的进展情况。为了进一步深入了解各地区的多样化进程,我们采用了分类海关数据,将制成品划分为独特的专属组别。为此,我们采用了联合国贸易和发展会议(UNCTAD)按制造程度对制成品进行的分类。这种分类方法反映了生产要素的密集程度,使我们能够考虑贸易依赖性随时间的演变。

注释

1. 为保持分析的一致性,本文中提及的欧盟(EU)仅指欧盟 27 国,在整个分析期间不包括英国。

2. 见 Richard Baldwin,"China is the world's sole manufacturing superpower:A line sketch of the rise," VoxEU, Centre for Economic Policy Research, January 17, 2024.

3. Dahlman 和 Lovely(2023 年)计算了印度-太平洋经济框架参与国的赫芬达尔-赫希曼指数,发现 2010 年至 2021 年间,除日本、斐济和美国外,所有成员的进口采购集中度都有所提高。见 Abigail Dahlman 和 Mary E. Lovely,“US-led effort to diversify Indo-Pacific supply chains away from China runs counter to trends”,RealTime Economics,彼得森国际经济研究所,2023 年 9 月 6 日。

4. 由于我们使用贸易总流量来衡量依存度,因此我们不涉及间接附加值流动所产生的依存度。在将贸易总流量的变动解释为脱钩时,这是一个重要的注意事项。然而,制造业活动从中国向越南等地转移是全球价值链多样化的必要步骤。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删