美国这些零售商可能在2025年申请破产

[Retail Dive]美国这些零售商可能在2025年申请破产。从Beyond Inc.到Glossier,谁将在未来一年面临最大风险?

Retail Dive 去年跟踪了近 20 家大型破产企业。今年肯定会有更多,但它们会是谁呢?

每年都会发生一些重大的破产事件,无论是突如其来的破产申请,还是已经濒临破产的零售商。

在 2024 年的最后几天,就出现了几起这样的新闻。就在圣诞节前,Party City 在不到两年的时间里第二次申请破产,计划关闭所有门店,The Container Store 进入破产保护程序,计划被其定期贷款人收购。这些故事将在 2025 年继续上演,但去年诉诸法庭的远不止这些。

Retail Dive 在 2024 年跟踪了近 20 家著名的破产企业,包括 Rue 21 这样的惯犯和 Foxtrot 这样的相对新秀。有些企业,如 Joann 和 99 Cents Only,多年来一直岌岌可危。在寻求破产保护的企业中,还有许多知名企业,包括 Tupperware、Big Lots 和 Express。

穆迪评级公司(Moody's Ratings)企业融资部副总裁拉娅-索科利扬斯卡(Raya Sokolyanska)表示,尽管如此,过去几年违约事件激增,2025 年零售业的困境可能会有所缓解。现在资本结构薄弱的零售商越来越少,因为他们已经提交了申请--风险借款人获得资本的渠道也有所改善。

“尽管如此,风险仍然存在,因为自由支配型零售商正面临着越来越有目的性和追求价值的消费支出所带来的压力,尤其是在低收入家庭中,”Sokolyanska 通过电子邮件说道,“家居用品、业余爱好和服装零售商在受困零售商名单中占主导地位。家居用品零售商继续受到住宅销售低迷以及新冠疫情大流行病时期受宠产品需求疲软的影响。手工艺品等业余爱好零售商同样受到消费者转向体验等其他品类的影响。”

穆迪自己的不良名单上目前有 Joann、Saks Global、Guitar Center 和 At Home 等零售商。据标准普尔全球评级公司(S&P Global Ratings)零售与消费者董事总经理 Bea Chiem 称,其中一些公司也受到了该公司的关注。Chiem 在与 Retail Dive 的通话中指出,At Home、Guitar Center 和 Qurate 等公司的信用评级令人担忧,经济持续疲软可能会给该行业带来更多麻烦。

Chiem 说:“尽管我们没有陷入经济衰退,但我们知道消费者的消费能力已经捉襟见肘。鉴于我们所看到的通胀水平,他们仍在减少自由支配的购买,并优先考虑必需品。因此我们认为,进入25年后,可能会有更多的负面评级行动,明年可能会有更大的违约风险。”

美国当选总统唐纳德·特朗普(Donald Trump)已表示关税即将到来,关税的影响也可能成为今年的一个因素,因为这可能会推高物价,导致通胀恶化,进一步损害消费者的钱包。Chiem 说,这当然会伤害到从国外进口更多产品的零售商,尤其是可自由支配的产品类别。

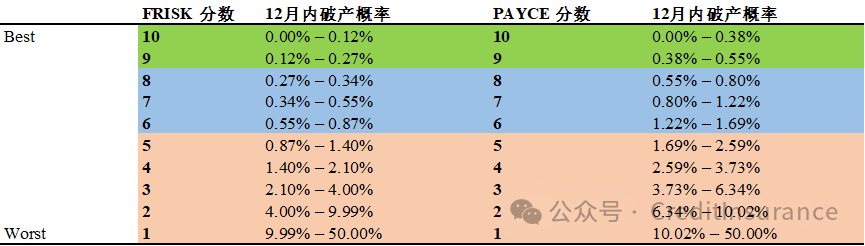

未来一年将有更多的零售商申请破产,问题只是他们会是谁。虽然我们无法准确预测哪家企业会在某一年申请破产,尤其是不可预见的情况可能会使企业陷入绝境,但我们还是根据 CreditRiskMonitor 的 FRISK 和 PAYCE 分数收集了一份名单,这两个分数分别衡量了公共或私营零售商在 12 个月内申请破产的概率。

在公共零售领域,该机构列出了 10 家值得关注的零售商和品牌,根据其 FRISK 分数,它们申请破产的几率在 4% 到 10% 之间,或者在 10% 到 50% 之间。FRISK 评分使用股票市值和波动性、机构评级、财务比率和信贷经理的点击模式等指标,来估算零售商在未来一年内申请破产的概率。

其中包括 Wayfair 和 Kirkland's(这两家公司在过去几年中都受到了家居市场特别疲软的影响),以及家喻户晓的 Office Depot、Children's Place(曾是其自身领域的领导者)和 QVC 母公司 Qurate Retail Group。

破产风险较高的上市零售商

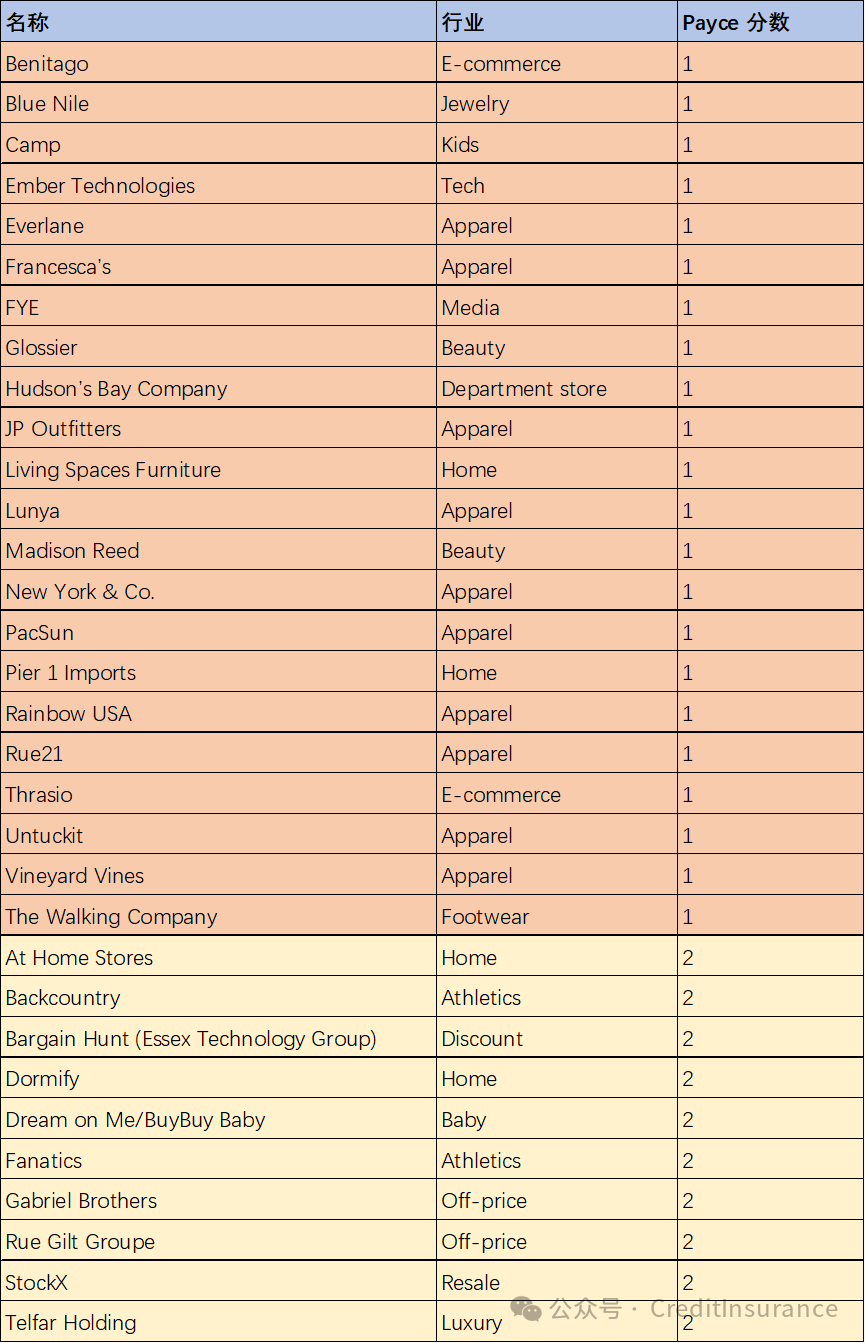

在私营零售领域,有 30 多家值得关注的零售商(还有许多我们没有列入的零售商)在未来 12 个月内破产的几率在 6.34% 到 10.02% 之间,或 10.02% 到 50% 之间。PAYCE 分数基于企业过去的付款行为和美国联邦税收留置权等信息。

在 CreditRiskMonitor 的高风险名单中,有一大批曾经风光无限的初创企业,包括 Glossier、Everlane、Lunya 和 Untuckit。萨克斯全球公司(Saks Global)旗下的几家公司也榜上有名,其中包括尼曼-马库斯(Neiman Marcus)。鉴于目前正在进行的组织变革,我们只列出了哈德逊湾公司(Hudson's Bay Company),它曾是萨克斯第五大道(Saks Fifth Avenue)和其他公司的母公司。经营多个零售品牌并刚刚宣布与 J.C. Penney 合并的 Sparc 集团也因类似原因被排除在外,尽管它也被列为高风险企业。

破产风险较高的私营零售商

以下是对上述几家零售商的详细介绍,以及导致它们破产的原因。

Beyond

Beyond 是 Overstock 于 2023 年收购 Bed Bath & Beyond 后成立的实体公司,从那时起,Beyond 的日子就不好过了。该公司最初关闭了 Overstock 旗下的 Bed Bath & Beyond,几个月后才对这一决定表示后悔,称其为 “致命错误”,并将 Overstock 作为独立网站重新推出。即使在收购之前,Overstock 的收入也在以两位数的速度下降。

这一趋势一直持续到 2024 年,新公司的第三季度收入在 10 月份骤降 17%,与此同时,该零售商还裁员 20%。Beyond 最近收购的大型零售商 Zulily 近年来也在销售额下滑的困境中挣扎;事实上,Zulily 和前母公司 Qurate Retail Group 目前都在 CreditRiskMonitor 的高破产风险名单上。

Beyond 与 The Container Store 的另一个潜在合作项目是收购该公司 40% 的股份,但由于 The Container Store 无法与贷方达成协议而受阻。该零售商已于 12 月申请破产。根据 CreditRiskMonitor 的数据,Bed Bath & Beyond 的前子公司 BuyBuy Baby 在被 Dream on Me 收购后也重新开张了一些门店,但在 10 月份又关闭了所有门店,目前也面临着破产的高风险。

由于历史上的亏损和不断变化的 C-suite 团队,Beyond 面临着一系列挑战,其中最重要的是其旗下的每个品牌都在财务上挣扎。该公司正通过一项战略来应对挑战,包括调整其价值主张并努力与客户建立信任。

Beyond Inc. 在 CreditRiskMonitor 上的 FRISK 分数为 2,这意味着在未来 12 个月内申请破产的几率约为 4% 至 10%。过去一年中,该公司市值下降了约 75%,但该机构认为,及时的贸易付款 “掩盖 ”了该公司的风险。

Everlane

Everlane 因强调道德制造(ethical manufacturing)和可持续的基本工业而闻名,但在过去几年中,该公司已显示出紧张的迹象。2023 年初,该公司在一次旨在精简团队的重组中裁员近 9%。时任首席执行官安德烈娅-奥唐纳(Andrea O'Donnell)当时明确表示,零售商面临的部分挑战源于盈利能力,因为风险投资支持的公司(其中许多是 DTC 品牌)突然有望实现净利润。

[译注:DTC品牌即Direct-to-Consumer品牌,是指直接面向消费者的品牌,绕过传统的中间商、批发商或零售商,通过自有渠道直接向消费者提供产品或服务的商业模式。这种模式的核心优势在于能够更接近消费者,及时、灵活地满足消费者的需求,并且通过数字化技术有效控制营销、销售、物流和客户服务等流程,节省中间环节成本]

奥唐纳当时说:“我的观点一直是,裁员是最后的手段,因此在过去的一年里,我们在采取这一措施之前,重点削减了其他大额成本,提高了效率。虽然我们作为一个企业和品牌继续保持着良好的业绩,但通胀环境和经济衰退风险给我们带来了持续的压力”。

大约一年后,O'Donnell 离开了公司,接任 Designer Brands 品牌总裁一职(该公司目前也在 CreditRiskMonitor 的高风险名单上)。Everlane 最新的首席执行官于 10 月份刚刚加入,由 Pacsun 的资深人士 Alfred Chang 担任(同样,Pacsun 在 CreditRiskMonitor 上的破产风险也很高)。Chang最近负责管理 Fear of God,Everlane 对他在简化运营、制定营销和商品战略方面的工作表示赞赏。

Everlane 在 CreditRiskMonitor 上的 PAYCE 分数为 1,这意味着在未来 12 个月内申请破产的几率约为 10%至 50%。根据该公司的数据,Everlane 的贷款余额高于平均水平,并有一些逾期付款的情况。

Designer Brands

Designer Brands 旗下有 DSW、The Shoe Co 等公司,近年来围绕收购一系列鞋类品牌制定了自己的战略,其中包括 Keds、Topo Athletic 和 Hush Puppies。然而,销售额持续下滑,最近两个季度分别下降了 2.6% 和 1.2%。不过,第三季度的净收入增长到了 1300 万美元。

2023 年 4 月上任的首席执行官道格-豪(Doug Howe)在一份声明中说,这一季度的业绩让高管们相信,公司业务已经 “达到了一个转折点”,但他同时也指出,公司 “在向秋季过渡时遇到了困难”,这打击了可比销售额。

该公司在 2023 年进行了裁员,作为更广泛的成本节约举措的一部分,而且近年来主要领导职位也出现了更替,包括在去年 1 月任命了新的品牌总裁。

Designer Brands 在 CreditRiskMonitor 上的 FRISK 分数为 2,这意味着该公司在未来 12 个月内申请破产的几率约为 4% 至 10%。据该公司称,过去一年市值下降了 48%,负债是市值的 8 倍,及时的贸易付款掩盖了公司的风险。

Glossier

炙手可热的美容品牌 Glossier 凭借 “男孩眉”(boy brow)等经典产品和大量千禧粉红而声名鹊起,但与许多 DTC 品牌一样,它也遇到了进一步发展的挑战。这个在 Instagram 上曝光率极高的品牌,在新冠疫情大流行期间也遇到了许多其他品牌所遇到的问题,当时它关闭了两家长期门店,直到 2021 年才重新进入实体零售业。

从那时起,这家美容企业就经历了成长的烦恼,创始人艾米丽-韦斯(Emily Weiss)于 2022 年辞去了首席执行官一职,公司在几个月内进行了两轮裁员,以不同的方式扩大规模。其中一轮裁员发生在该品牌达成第一笔批发交易时,另一轮裁员则发生在Weiss离职前,她承认在品牌发展过程中犯了错误。

“在过去的两年里,我们优先考虑了一些战略项目,分散了我们对核心业务的关注:扩大我们的美容品牌,”Weiss 当时写道,“我们在招聘方面也走过了头。这些失误都是我造成的。”

后来,Glossier 对其管理团队进行了改革,新的 C 级职位部分由行业资深人士担任,最近还扩大了与 WNBA 的合作。该美容品牌的门店数量不足 15 家。

Glossier 在 CreditRiskMonitor 上的 PAYCE 分数为 1,这意味着在未来 12 个月内申请破产的几率约为 10%至 50%。CreditRiskMonitor 的数据显示,Glossier 曾出现过一些逾期付款的情况。

Backcountry

户外用品零售商 Backcountry 于 9 月被 CSC Generation Enterprise 收购,收购金额未透露,计划以自有品牌运营。该零售商的首席执行官梅兰妮-考克斯(Melanie Cox)当时表示,此次收购将有助于 Backcountry 扩大业务范围并加快战略实施。

但对于更广泛的户外零售商来说,这几年的日子并不好过。2024 年,该领域的一些公司纷纷裁员,其中包括 REI(不止一次)、Patagonia 和 L.L. Bean。专业户外品牌 Orvis 也裁员 8%,并计划关闭部分门店和关闭目录。

由于越来越多的购物者为了避免生病而寻求户外活动,户外用品行业成为新冠疫情大流行期间为数不多的繁荣行业之一。然而,与家居用品领域一样,消费者后来对该领域的热情有所减退,并将消费转移到了其他地方。

在 CreditRiskMonitor 上,Backcountry 的 PAYCE 得分为 2,假定其在未来 12 个月内申请破产的几率约为 6%-10%。根据 CreditRiskMonitor 的数据,Backcountry 的贷款余额高于平均水平,并有一些逾期还款。

Madison Reed

染发品牌 Madison Reed 在 2019 年曾雄心勃勃地提出,到 2024 年以特许经营模式开设或销售 600 家染发吧的目标,但如今其网站上列出的数字已接近 100 家。这家销售染发套装和发膜等产品的公司在 2021 年获得了 5200 万美元的投资,第二年又获得了 3300 万美元的投资,这两笔投资的部分目的都是为了扩张门店。

然而,此后不久,大部分零售业的风险投资资金枯竭,尤其使 DTC 品牌的经营环境更具挑战性,其中许多品牌的发展依赖于投资。在过去的两年里,Madison Reed不断扩大分销范围,包括与沃尔玛达成销售协议,同时还增加了C-suite人员,并寻求新的营销渠道。

在 CreditRiskMonitor 上,Madison Reed 的 PAYCE 分数为 1,这意味着在未来 12 个月内申请破产的几率约为 10%至 50%。CreditRiskMonitor 的数据显示,该美容品牌一直在拖延付款。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删