新冠疫情过后全球债务增长放缓

国际金融研究所的数据显示,自新冠疫情爆发以来,债务与 GDP 之比基本保持稳定。政府债务大幅增加,使该部门成为异常值,其债务比率再次上升。过去五年全球债务增长的近一半来自以中国、印度、沙特阿拉伯和巴西为首的新兴市场。美国、加拿大、法国和德国在发达经济体中债务积累居首。

全球债务一直呈稳步上升趋势

2024 年,全球债务将增加 6.8 万亿美元,使未偿还债务总额达到 318 万亿美元。自 2019 年以来,发达市场和新兴市场的债务均大幅增加。然而,去年增长速度有所放缓;2024 年的增幅明显低于 2022 年至 2023 年 16.1 万亿美元的增幅。

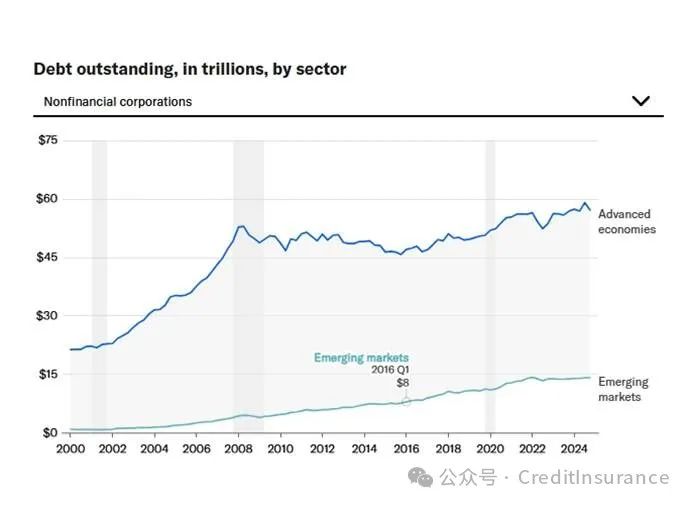

2019 年至 2024 年各行业总债务水平大幅增加

发达经济体的未偿还债务仍高于新兴市场。不过,这一差距正在缩小,尤其是由于疫情前新兴市场的企业债务增长。疫情期间,发达市场和新兴市场的政府债务均大幅增加。在此期间,家庭和非金融企业债务也稳步上升。(译注:下图依次为非金融公司、金融公司、家庭、政府的债务金额)

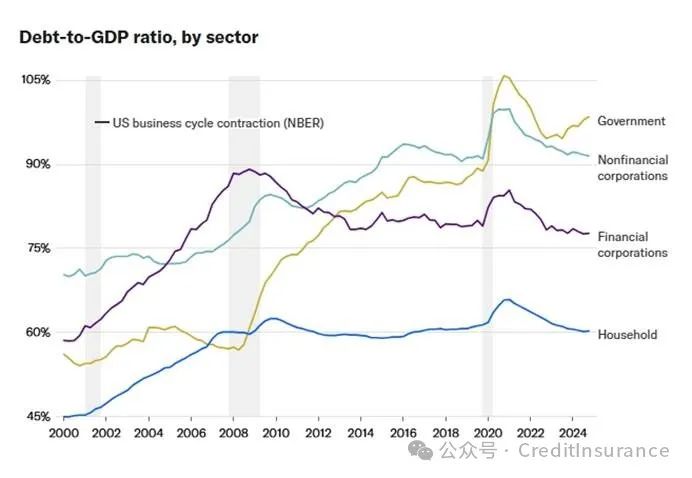

除政府债务外,全球债务比率低于峰值并已稳定至疫情前的水平

全球债务占 GDP 比率目前徘徊在328% 左右,比 2019 年第四季度高出 7.8 个百分点。全球政府债务占 GDP 比率在连续八个季度下降后于 2023 年上半年再次开始上升,目前为 98.5%。不过,其他行业的债务占 GDP 比率正在趋于稳定。

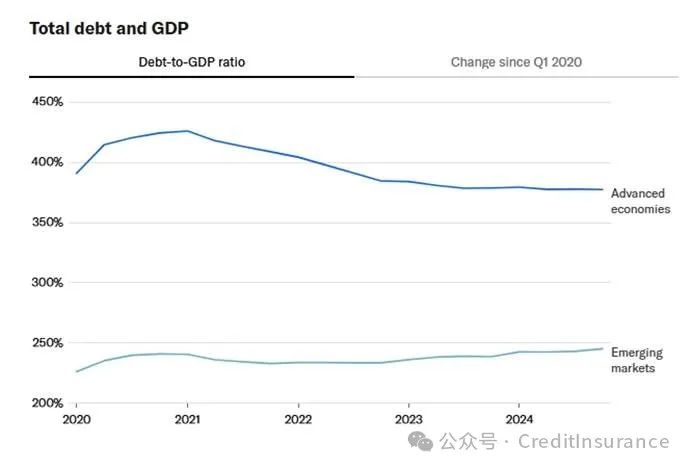

经济增长放缓导致新兴市场债务比率上升

发达经济体在疫情期间最初经历了债务规模的急剧上升。随后,其债务与 GDP 比率下降,原因是 GDP 增长强劲,超过了新增债务的增长。相比之下,新兴市场在借贷需求增加的推动下,债务增长更为显著。这些市场的债务增加,加上经济增长放缓,导致债务比率上升。(译注:下图依次为债务与GDP比率、2020年Q1以来变动率)

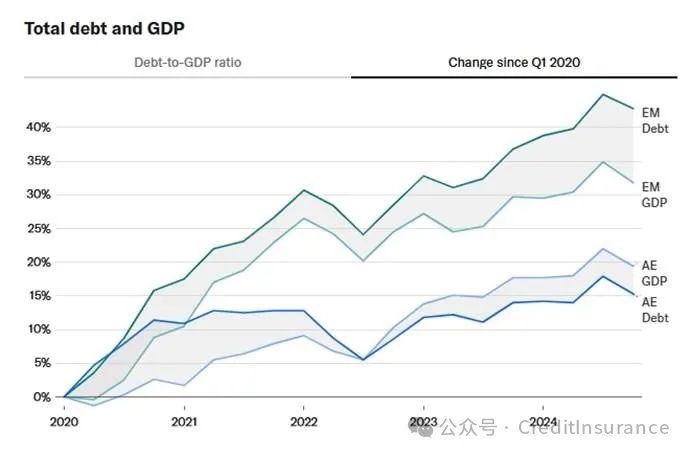

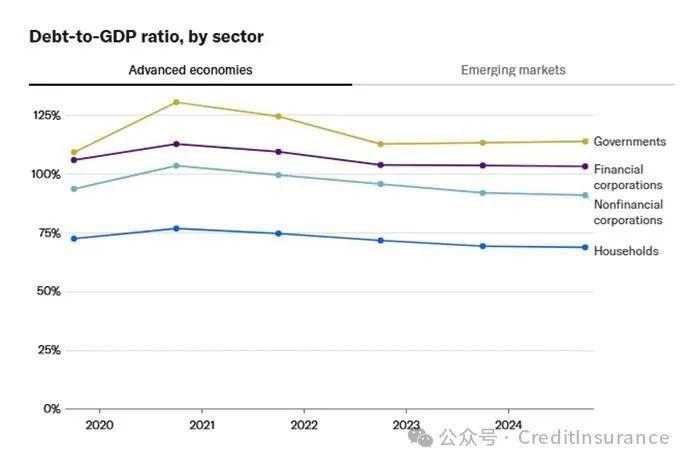

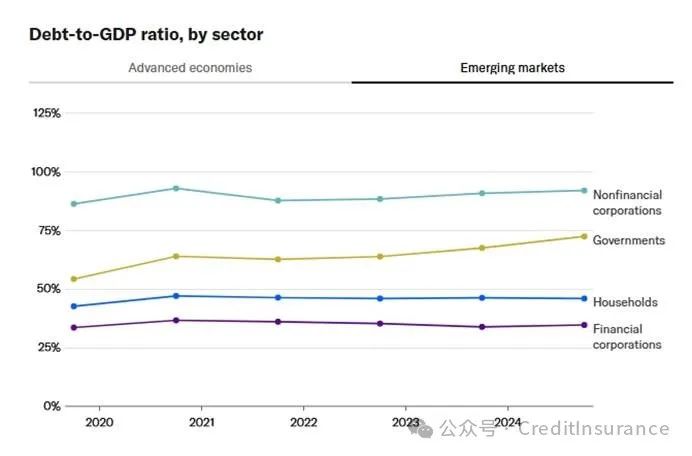

发达经济体的债务比率趋于稳定

自 2021 年第一季度达到峰值以来,发达经济体所有部门的债务比率均有所下降,总债务降至 GDP 的 377% 左右。相反,新兴市场的债务比率攀升至创纪录的 245.3%,这主要是由于政府持续借贷,而企业部门的债务比率已趋于稳定。(译注:下图依次为发达经济体、新兴市场)

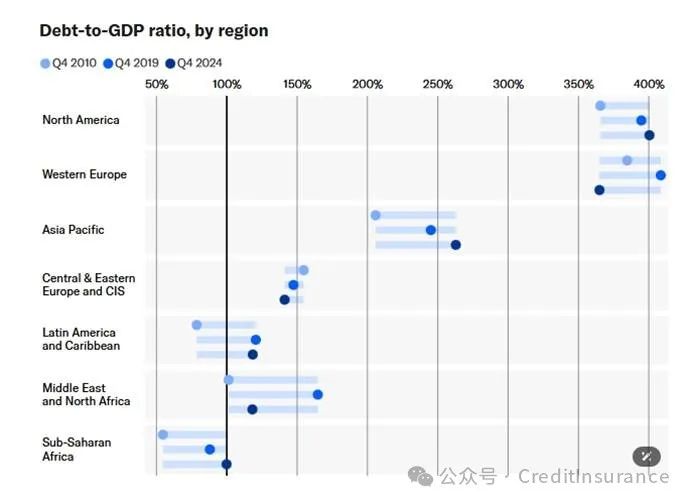

各地区债务比率差异巨大

北美和亚太地区的债务比率持续上升,而西欧、中东和北非地区的债务比率在 2024 年第四季度出现波动并显著下降。中欧和东欧以及独立国家联合体 (CIS) 的债务比率持续下降,而拉丁美洲和加勒比地区的债务比率先上升后略有下降。撒哈拉以南非洲地区的债务比率稳步上升。

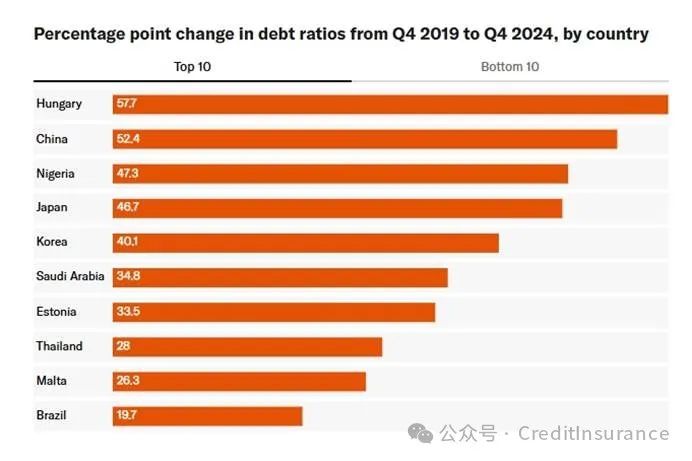

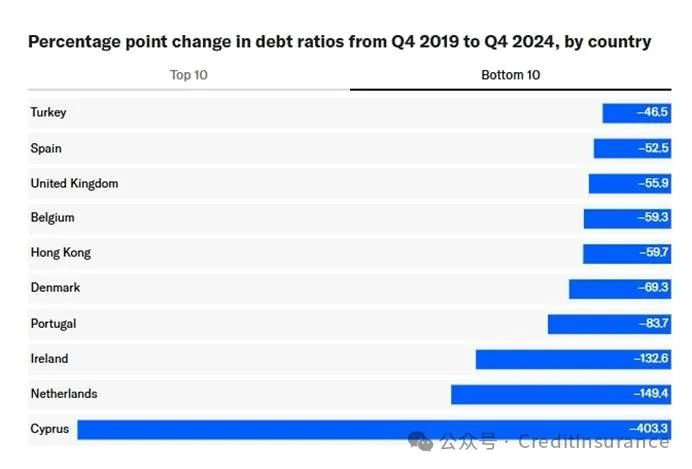

(自 2019 年第四季度以来)总债务与 GDP 比率增幅排名前十和后十的国家

自 2019 年第四季度以来,匈牙利、中国、尼日利亚和日本的总债务与 GDP 比率增幅最大。相比之下,塞浦路斯、荷兰和爱尔兰的下降最为显著。(译注:下图依次为前10名与后10名)

过去五年全球债务增长约47%来自新兴市场,主要由中国、印度、沙特阿拉伯和巴西推动。在发达经济体中,债务积累主要集中在美国、加拿大、法国和德国。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删