印尼投资建厂主要税收优惠政策评析

为了吸引外资和促进区域经济发展,印尼政府设立了多个经济特区。

图一:印尼经济特区分布图[1]

根据《经济特区法》(Undang-Undang No. 39 Tahun 2009 tentang Kawasan Ekonomi Khusus)及相关实施条例,外资企业在经济特区内的税收优惠包括如下所列:

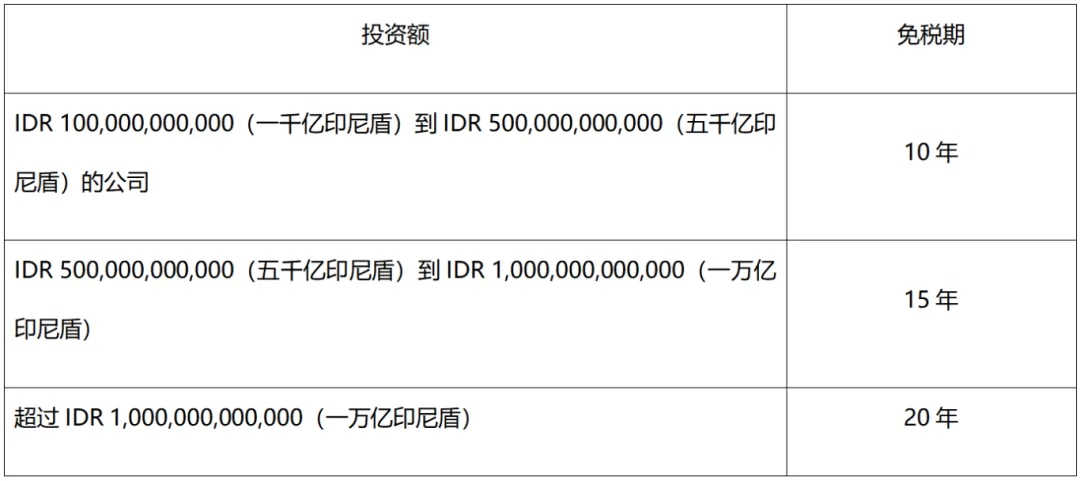

注册在经济特区内、且所经营业务属于经济特区指定行业的应税企业,可根据其投资额申请免税期。根据印尼财政部(MOF)《2020年第237/PMK.010号条例》(Peraturan Menteri Keuangan No. 237/PMK.010/2020)及其相关修订,对于投资至少一千亿印尼盾的公司,可以申请下表所列的经济特区税收优惠政策。

经济特区内的企业,可以就以下业务活动申请增值税优惠:

(1)进口应税有形商品到经济特区;

(2)从国内物流配送中心(TLDDP)、自由贸易区及保税区交付特定有形应税货物给经济特区的企业或经营者;

(3)企业或经营者进口用于经济特区建设的特定有形应税货物。

经济特区内的企业,在满足条件下可申请的进口税优惠政策如下:

(1)工厂建设筹备期进口特定商品免缴关税;

(2)工厂投产阶段,消费品的进口关税可免除,并针对经济特区内的特定业务允许关税延期;

(3)部分或全部经济特区可以被指定为海关区域。

“非消费税征收产品”的原材料或辅助材料,可免征消费税。

印尼目前设有165个工业园区[2],政府对在工业园区内投资的企业提供了一系列税收优惠措施,以鼓励制造业发展。根据相关法规,外资企业可以在工业园区内申请免税期等各项税收优惠,具体取决于投资情况以及工业园区的工业开发区(IDA)(Wilayah Pengembangan Industri,“WPI”)等级。

印尼政府根据发展水平、基础设施的完善程度、吸引投资的能力等因素将工业园区划分为以下等级:

-

先进工业园(WPI Maju,“WPIM”):包括爪哇岛(WPI Jawa)和北苏门答腊的部分地区,特别是巴淡、民丹和卡里汶(Batam,Bintan,Karimun);

-

发展中工业园(WPI Berkembang,“WPIB”):包括南苏拉威西(WPI Sulawesi bagian selatan)、东加里曼丹(WPI Kalimantan bagian timur)、北苏门答腊(除巴淡、民丹和卡里汶以外的区域),以及南苏门答腊地区;

-

I级潜力工业园(WPI Potensial I,“WPIP I”):包括北苏拉威西和马鲁古地区(WPI Sulawesi bagian utara dan Maluku)、西加里曼丹(WPI Kalimantan bagian barat),以及巴厘岛和努沙登加拉地区(WPI Bali dan Nusa Tenggara);

-

II级潜力工业园(WPI Potensial II,“WPIP II”):包括东巴布亚和西巴布亚(WPI Papua bagian timur dan bagian barat)。

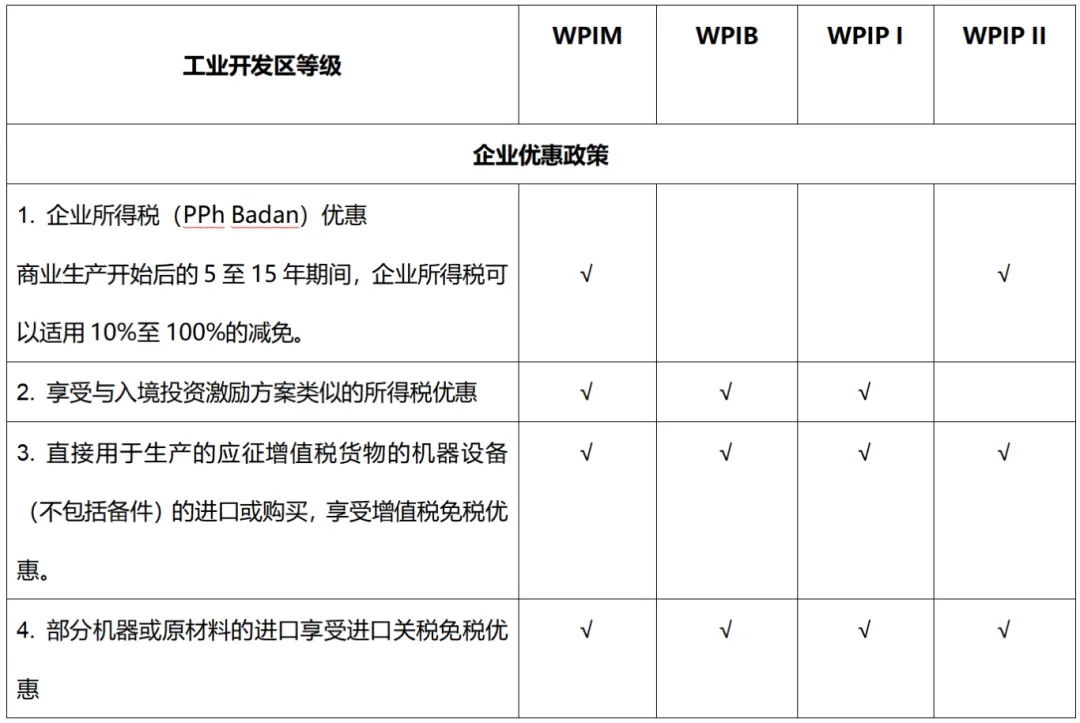

以下是不同WPI等级可申请的优惠政策,具体的优惠政策会根据投资项目而有所不同:

除了以上的税收优惠政策,入驻工业园区的企业通常还可以享受行政许可审批手续的便利化等非财政激励。在工业园区内,企业的环境影响评估(环评)不再需要经过省政府的审批,而是由工业园区管理公司直接进行批准,减少了环评的批复流程。此外,根据印尼投资协调委员会制定的“建筑准字”政策(“KLIK政策”),企业入驻适用KLIK政策的工业园区,如暂未满足建筑许可(“PBG”)全部申请条件,可先在当地的政府综合服务办公室(DPMPTSP)申请原则性批准后,即可开工建设。在此期间,企业可以同时完成建筑许可PBG的申请。目前,印尼已有47个左右的工业园区适用KLIK政策。

保税区(Zona Bebas Pajak)和保税仓库(Gudang Berikat)是印尼为促进国际贸易和制造业投资设立的特殊区域。在这些区域内,外资企业可以享受多项税收优惠,特别是对于出口导向型制造企业而言,可以在该区域内申请保税资质。

在保税区和保税仓库内,企业可享受进口税免除,并且在生产过程中使用的原材料和设备通常可以享受增值税豁免,这适用于大量依赖进口原料和设备的生产企业。

保税区内的企业进行出口生产,可以享受更为灵活的税收政策,特别是增值税。同时,企业可以更简便地处理与出口相关的税务事宜。

根据《2021年第10号总统条例》(Peraturan Presiden No. 10 Tahun 2021 tentang Penanaman Modal Asing dan Domestik)以及相关修订,印尼政府将若干行业列为先锋行业(Sektor Prioritas),这些行业通常对印尼的经济发展较为重要、投资额比较大、并且被认为能显著带动技术创新和劳动就业。根据《2021年第10号总统条例》,先锋行业必须满足以下标准:

(1)是国家战略计划或项目的一部分;

(2)是资本密集型或劳动密集型行业;

(3)利用先进技术;

(4)被归类为先导性行业;

(5)以出口导向或进口替代为目标;

(6)面向研究、开发及其他创新活动。

目前,先锋行业基于2021年第49号条例所列出的特定业务领域(基于印尼的标准行业代码KBLI确定)。企业申请先锋行业优惠须通过(OSS)系统提交,并由财政部最终批复。外资企业在先锋行业中的投资,通常会获得比其他行业更为便利的税收优惠,具体政策包括:

根据投资额,财政部可就企业自商业运营开始的5到20年,提供50%或100%的所得税额减免优惠,具体年限和比例根据行业类别、投资规模及项目的经济效益等因素确定。优惠期结束后的随后两个年度内,企业还可以根据投资额享受25%或50%的所得税减免。

外资企业在进口原材料、设备和技术时,特别是在涉及绿色能源、高科技等领域时,可享受增值税免税或退税。特定行业的项目可能会获得奢侈品消费税豁免,特别是环保、创新型技术项目。

外资企业在先锋行业内进行生产时,可以享受进口关税免税或减免。这项优惠适用于进口生产所需的设备、原材料以及技术设备,帮助降低生产成本。

对于符合条件的先锋行业项目,政府提供直接资金补贴、优惠贷款及项目资金支持等,促进项目的顺利实施。

印尼政府通过一系列税收优惠政策,积极吸引外资企业在制造业及其他关键行业领域进行投资。无论是在经济特区、工业园区、保税区,还是先锋行业领域,外资企业在符合条件的情况下都可以申请相关税收优惠政策。相关税收优惠政策的落实,需要结合自身行业,园区类别、投资额等要素进行综合判断和分析。如相关投资项目初步判断满足税收优惠的申请条件,企业在落地印尼前可以与本地拟进驻工业园区或者印尼外商投资协调委员会BKPM进行最终确认,以充分享受当地享受税收减免、财政支持以及其他政策优惠。

[1]源自印尼经济协调部网站:https://kek.go.id/investment/distribution

[2]根据印尼工业部的统计数据:https://kemenperin.go.id/kawasan

作者

蓝江丰,大成律师事务所(广州)合伙人(待备案);执业领域:跨境投资与贸易、公司与并购重组、争议解决、资本市场

林俐姣,大成律师事务所(广州)律师助理

邵昊琪,大成律师事务所(广州)律师助理;执业领域:跨境投资与贸易

特别声明:大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。

原标题:大成研究 | 蓝江丰等:印尼投资系列之九——印尼投资建厂主要税收优惠政策评析

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删