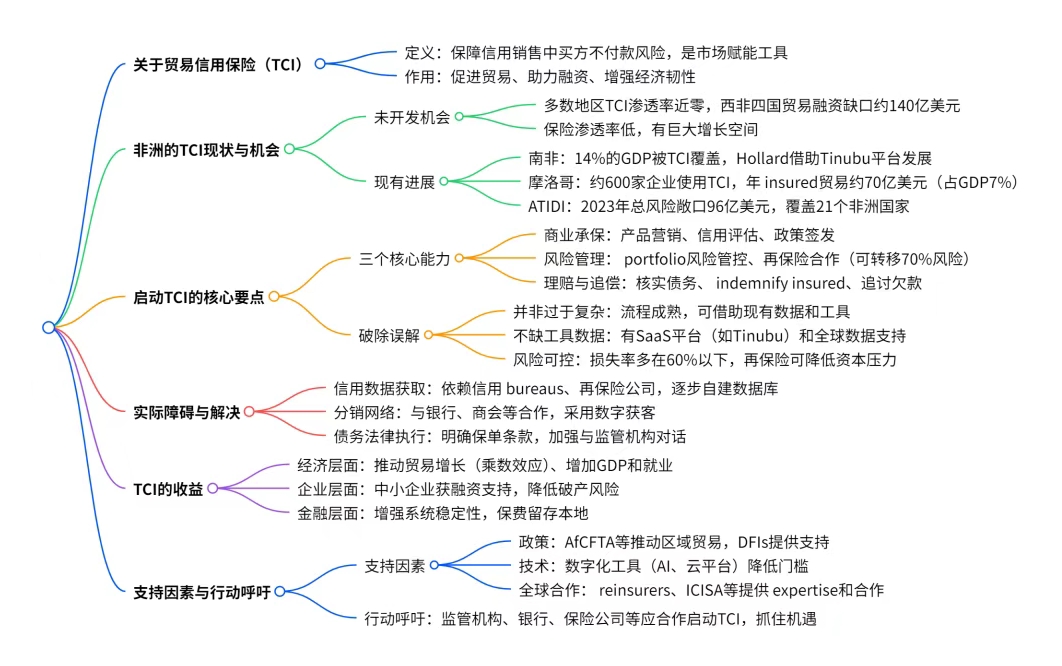

贸易信用保险(TCI)在非洲的启动比想象中更容易

一、作者与机构介绍

- 作者

- Richard Wulff

ICISA 执行董事,拥有丰富的贸易信用保险、 surety 及政治风险保险经验,曾任职于 Atradius、慕尼黑再保险等机构。 - Fanny Beaumont

Tinubu 信贷销售经理,专注企业业务开发,在 SaaS 行业有 19 年经验,负责非洲、中东及亚太地区增长。 - Benjamin Le Forestier

Tinubu 信贷销售经理,拥有企业金融背景,在信用风险、业务开发领域经验丰富,曾在亚洲等地建立区域团队。 - 机构

- Tinubu

全球专业保险行业企业软件解决方案领先提供商,有 25 + 年经验,提供保险全价值链端到端解决方案(保单管理、承保、理赔等)。 - ICISA

总部位于阿姆斯特丹的全球贸易信用保险、保证保险及其再保险公司协会,2023 年成员承保的贸易应收账款风险敞口超 3 万亿欧元。

二、引言

贸易信用保险(TCI)常被视为复杂、仅适用于发达市场的 niche 产品,但在非洲启动本地 TCI 运营比想象中容易,且时机成熟。随着非洲区域贸易加深和全球供应链调整,银行、保险公司、开发金融机构(DFIs)等意识到 TCI 能释放巨大贸易和融资机会,其可通过简单流程启动,当前是金融领导者行动的关键时期。

三、非洲 TCI 的未开发机会

- 现状:ICISA 指出,撒哈拉以南非洲的 TCI 主要集中在南非,其他地区 insured 组合极小;非洲保险渗透率低,存在巨大增长空间。

- 潜力:全球约 15% 的发票由 TCI 保障,而非洲银行因缺乏抵押品和高违约风险限制放贷,TCI 可改变这一现状 ——ICISA 提到 TCI 保单可作为抵押品,助力银行向中小企业放贷,是非洲企业融资的 “缺失拼图” 之一。

- 支持举措

-

非洲进出口银行(Afreximbank)2023 年成立保险子公司,旨在将保费留在非洲,促进贸易增长。 -

世界银行集团支持建立非洲贸易与投资发展保险公司(ATIDI),该机构 2023 年在 21 个非洲成员国的总风险敞口达 96 亿美元,同比增长 19%,助力区域一体化。

四、TCI 可行的证明(成功案例)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

五、启动 TCI 比想象中简单

- 三个核心能力

- 商业承保:营销产品、教育企业、签发保单,可与银行等合作触达客户;利用现有信用数据(信用 bureaus、财务报表等)评估买方信用,设置保障限额。

- 风险管理:管理组合风险,通过再保险转移风险(如将 70% 风险转移给合作伙伴),设置国家 / 行业 / 买方敞口限额,借助分析工具监控风险。

- 理赔与追偿:买方违约时处理理赔,核实债务、确认保单条款后赔偿,再尝试向买方追偿;全球 TCI 损失率多低于 60%,盈利性可控。

- 破除误解

-

“太复杂”:核心流程成熟,可培训人员或外包评估。 -

“缺乏工具和数据”:数字化 SaaS 平台(如 Tinubu)自动化流程,可借助全球数据和合作伙伴 expertise。 -

“风险过高”:风险可通过再保险、谨慎承保(短付款期、知名买方)管理,行业整体稳定。 -

“监管不允许或资本密集”:非洲监管机构鼓励保险创新,再保险可降低资本压力,TCI 还可作为多元化工具降低整体资本要求。

六、实际障碍及解决

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

七、TCI 的收益

- 促进贸易与 GDP 增长:TCI 能扩大贸易量(乘数效应超 1:1),如 Tinubu 一客户在新市场启动 TCI 后,首年贸易量达 insured 敞口的 2-3 倍,带动经济产出、就业和税收增长。

- 改善中小企业融资:TCI 降低大企业付款违约导致的中小企业破产风险,将 insured 应收账款转化为可融资资产,助力中小企业获得更好的贷款条件。

- 增强金融稳定性:风险由保险市场分散,减少单个供应商或银行的冲击,降低不良贷款和企业破产风险。

- 本地价值留存:建立本地 TCI 能力可将保费留在非洲,再投资于非洲贸易增长。

八、支持 TCI 的因素

- 政策支持:非洲国家及泛非机构(如 AfCFTA)推动区域贸易,DFIs 提供资金和技术支持,监管环境有利。

- 技术赋能:金融科技和保险科技(AI 信用评分、区块链交易追踪、云平台)降低运营成本,提升承保准确性,让新进入者具备竞争力。

- 全球合作:国际再保险公司、多边机构愿合作(再保险、合资等);ICISA、伯尔尼联盟等组织分享知识,助力新进入者。

九、行动呼吁

非洲金融领导者应抓住机遇,启动本地 TCI 运营:与监管机构沟通构建有利框架,向 Afreximbank、世界银行等寻求指导,与成熟保险公司或科技提供商合作;即使试点项目或可行性研究,也能为全面运营奠定基础。

关键问题

-

问题:非洲贸易信用保险(TCI)的主要未开发机会体现在哪些方面?

答案:非洲 TCI 的未开发机会主要包括:一是渗透率极低,除南非(14% GDP 覆盖)、摩洛哥(7% GDP 覆盖)等少数国家外,多数地区贸易应收账款 insured 比例接近零;二是贸易融资缺口巨大,如西非四国年贸易融资缺口约 140 亿美元,银行因风险高拒绝大量申请;三是保险渗透率整体低,增长空间大,且 TCI 可作为中小企业融资的关键工具(保单可作抵押品),填补非洲企业融资的 “缺失拼图”。

-

问题:在非洲启动贸易信用保险(TCI)需具备哪些核心能力,如何简化实施过程?

答案:启动 TCI 需三个核心能力:一是商业承保,包括产品营销、买方信用评估(利用现有信用数据)和保单签发,可通过与银行等合作触达客户;二是风险管理,通过再保险转移部分风险(如 70%)、设置敞口限额,借助分析工具监控风险;三是理赔与追偿,按流程处理违约理赔并追偿。简化实施可借助数字化平台(如 Tinubu 的 SaaS 解决方案)自动化流程,利用全球再保险合作降低资本压力,从已知买方和短期付款期起步,逐步扩大业务。

-

问题:贸易信用保险(TCI)对非洲经济和企业发展有哪些具体收益?

答案:TCI 的收益包括:对经济,能推动贸易增长(乘数效应超 1:1),增加 GDP、就业和税收;对中小企业,降低因大企业违约导致的破产风险,将 insured 应收账款转化为银行认可的资产,改善融资条件;对金融系统,通过分散风险增强稳定性,减少不良贷款;对本地经济,将保费留在非洲,再投资于非洲贸易增长,助力区域经济发展。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删