大而美法案落地:重塑中企新能源出海布局(上)

题述:

全球能源体系正经历之百年之未有大变局,实现能源转型、保证可持续性发展已成为各国基本共识。尽管面临地缘政治局势紧张、国际贸易摩擦加剧、部分国家能源政策退行等不利因素,根据国际能源署(IEA)出具的第十版《世界能源投资》报告显示,2025年全球能源领域资本投入预计仍将增至3.3万亿美元,其中约2.2万亿美元将集中流向可再生能源、核能、电网、储能等领域,规模达到油气与煤炭投资(1.1万亿美元)的两倍,新能源产业全球发展前景广阔。

近年来,中国新能源企业逐步走向国际,由东南亚制造工厂逐步扩展到欧美、中东市场,渐次实现了由原料、技术和设备“三头在外”格局向新能源产业全球化运营的转变,形成了完整的产业链布局、规模效应和技术优势,展现出强大的全球市场竞争力和发展后劲。

与此同时,中国新能源企业产业、技术的快速发展也面临着全球能源政策波动、原材料价格波动、市场竞争激烈的挑战。多地产业链本地化要求不断强化,“双反”调查趋向严峻,市场准入门槛增高,文化冲突时有发生,政策变动影响市场预估,新能源企业出海面临诸多“路障”和“急转弯”。

近期美国One Big Beautiful Bill Act(H.R.1,以下简称“大而美法案”)的落地,对于计划向投资美国相关产业、向美国出口含有中国技术和投资的新能源相关产品的企业而言,需谨慎评估美国新政的稳定性和可持续性,充分衡量投资风险及和合作履约风险,增强供应链韧性,增扩目的地市场,适时重新审视和调整企业全球布局战略。

本文通过介绍大而美法案出台背景中近几届美国政府税改及新能源政策、本次大而美法案涉及新能源相关税收抵免政策的主要变化,梳理、分析大而美法案下美国能源产业政策的变化、对中国新能源企业投资美国、产品出口美国的影响进行解读和探讨。

一、大而美法案一览

考虑到“减税与就业”法案(Tax Cuts and Jobs Act,“TCJA”[1])部分税改措施将于2026年失效,为进一步推行税改成果永久化,特朗普政府上台以来即拟就保留税收政策,解决边境安全、能源生产和军事等事宜予以立法,并计划以一项法案的方式解决上述问题。

美国时间2025年7月4日,在历经美国众议院和参议院多轮讨论、修改、表决后,大而美法案最终定稿,并由特朗普总统签署生效。大而美法案内容庞杂,涉及事项广泛,包括税收、国防、医疗、移民、能源、社会福利等诸多领域。其承继了美国2017年税改要求,并对美国新能源税收抵免政策进行深刻的调整。

二、大而美法案出台背景

因大而美法案内容影响广泛,蕴含着政治主张、策略的倾向,有对过去政策的一以贯之或重大倾覆,为了解大而美法案对美国自身能源政策及对中国新能源企业出海布局的影响,我们在此简要回顾该法案出台的前情背景。

1. 特朗普1.0:“减税与就业”法案(TCJA)

1986年,里根政府出台多项税改法案,实现了美国税制的改革(“86税改”)。但近年来,美国国内就进一步调整税制的要求和呼声始终不绝。特朗普政府认为,自86税改以来,美国的经济不断发展,美国经济模式已发生改变,86税改所确定的制度已无法完全适应美国现行经济社会的发展,需要开展对税制的革新。

在此背景下,2017年,特朗普签署TCJA,拉开了自86税改以来30年内最大税制改革序幕。

(1)立法进程

2017年9月,特朗普政府发布《改革我们破碎税制的联合框架》(Unified Framework for Fixing Our Broken Tax Code),该框架将作为特朗普政府税制改革的立法模板,通过立法落实5项目标:

-

减免中产阶级家庭税收

-

简化大多数美国人税表申报流程

-

企业税收减免(重点扶持小企业)

-

取消对企业将就业岗位、资本和税收转移海外的鼓励政策

-

取消特殊利益集团的税收优惠,拓宽税基,促进全民公平

2017年11月,得克萨斯州联邦众议员Kevin Brady提出了TCJA,于同月经众议院筹款委员会通过后提交众议院投票表决。在历经美国众议院、参议院对法案的多次讨论、修改、表决后,最终于2017年12月22日经特朗普总统签署后生效。

(2)法案主要内容

美国众议院、参议院对TCJA的讨论和修改主要集中在企业所得税、个人所得税及跨境所得征税等方面,这也构成了TCJA的主要内容。其中,与企业相关的包括:

-

企业所得税

联邦企业所得税税率降低至21%,特定商业资产临时100%费用化等。

-

跨境所得税

建立境外收入征税豁免体系,美国企业境外子公司股息100%免税,鼓励利润汇回;对历史累积的海外利润征收汇回税;对境外子公司超额利润征税;限制企业向境外关联方支付特定款项(如特许权使用费)的抵扣。

-

其他

州和地方所得税、销售税和房产税(“SALT”)的抵扣额将设定为1万美元的上限。[2]

2. 拜登:“削减通货膨胀”法案(Inflation Reduction Act)

为落实拜登提出的“重建美好计划”(Build Back Better Plan),美国第117届国会提出了重建美好法案(Build Back Better Act),该提案因民主党参议员乔曼钦的反对而未能最终形成法案。但各方经过重新谈判并对重建美好法案进行缩减和全面修改后,形成了“削减通货膨胀”法案(“IRA”),并于2022年8月由美国国会通过,由拜登签署后生效。

(1)法案主要内容

IRA旨在减少联邦政府预算赤字,降低处方药价格,加强税收执法,并在推广清洁能源的同时投资美国国内能源生产。其预计可以通过相关制度筹集7,390亿美元的资金,并会投入3,690亿美元用于应对气候变化和能源安全,3,000亿以上美元用于降低财政赤字。[3]

作为IRA关注重点,在能源安全方面,IRA主要在Title I:Committee On Finance, Subtitle D:Energy Security章节规定了相关内容,并修订或新增了《美国法典》(U.S. Code)第26篇《国内税收法典》(Internal Revenue Code,“IRC”)等相关内容。

(2)新能源税收抵免主要规则

美国对于新能源领域的税收抵免政策主要包括生产税收抵免(Production Tax Credit,“PTC”)和投资税收抵免(Investment Tax Credit,“ITC”)。

-

生产税收抵免

-

投资税收抵免

(3)新能源汽车税收抵免主要规则

就新能源汽车税收抵免政策,IRA通过第13401节对IRC第30D条(清洁车辆税收抵免)、第25E条(二手新能源车税收抵免)、第45W条(合格商业清洁车辆税收抵免)等条款进行了调整。

纳税主体2032年12月31日前购买符合特定条件的新能源汽车,将可合计取得7,500美元的税收抵免,其中对于:

-

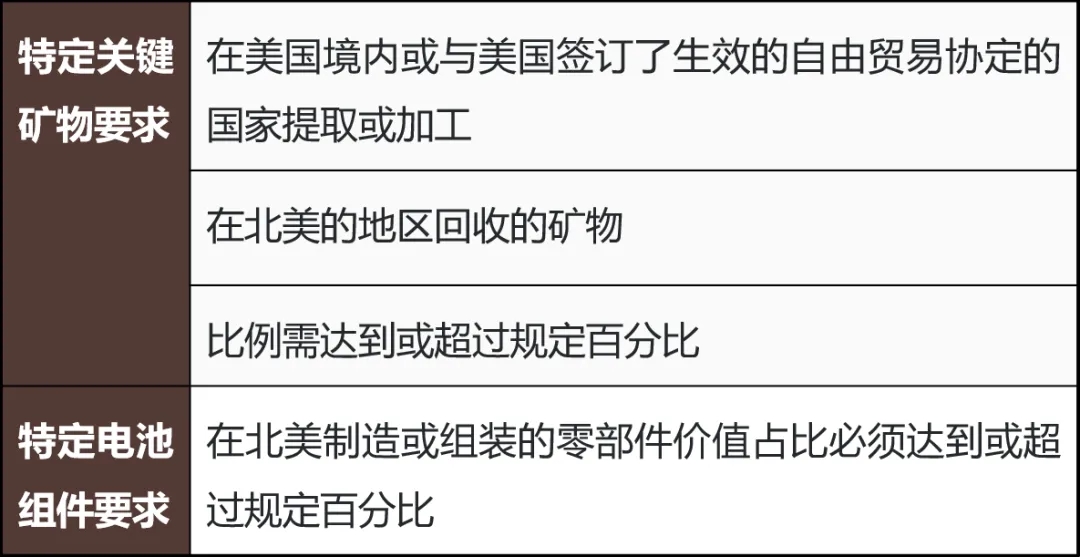

满足特定关键矿物要求的车辆可获3,750美元税收抵免;

-

满足特定电池组件要求的车辆可另获3,750美元税收抵免。

此外,该等税收抵免对于车辆零售价,纳税主体的总收入、特定关键矿物来源、电池组件组装地等还存在诸多限制。

纳税主体购买二手符合特定条件的新能源车辆,将可取得4,000美元或购车价的30%的税收抵免。

值得注意的是,根据《基础设施投资与就业法》(Infrastructure Investment and Jobs Act)、《2021财年国防授权法案》(William M.(Mac) Thornberry National Defense Authorization Act For Fiscal Year 2021)以及美国能源部发布的《关于“受关注外国实体”定义的最终解释指南》(Final Interpretive Guidance on the Definition of Foreign Entity of Concern)等规定,如纳税主体(即新能源车企)被认定属于“受关注外国实体”(Foreign Entity of Concern,“FEOC”),则该纳税主体将无法享受上述税收抵免。

(4)“受关注外国实体”认定规则

“受关注外国实体”包括:

-

被美国国务卿根据《移民与国籍法》列为外国恐怖组织的外国实体

-

被美国财政部海外资产控制办公室列入特别指定国民与被封锁人员清单(即“SDN清单”)的外国实体

-

“受关注国家”政府所有(owned by)、控制(controlled by)或受其管辖(subject to the jurisdiction)或指令(subject to the direction)的外国实体

-

被美国司法部长指控因参与间谍类或其他特定活动并被定罪的外国实体

-

经美国商务部长与国防部长、国家情报总监协商后,认定其从事危害美国国家安全或外交政策的未经授权行为的外国实体

其中,上述粗体标注内容所涉“受关注国家”包括中国、朝鲜、伊朗、俄罗斯,“所有、控制或受其管辖”的标准,根据《关于“受关注外国实体”定义的最终解释指南》等的规定判断:

-

所有(owned by)、控制(controlled by)、指令(subject to the direction)认定:

-

所有权或控制权标准:

政府实体(直接或通过中间实体间接)累计持有目标实体25%或以上的董事会席位、投票权或股权权益(每项指标独立评估)。

-

关键矿物/电池材料的合约控制标准:

针对特定电池所涉关键矿物、电池组件或电池材料,目标实体如与政府实体签订许可协议或其他合约,致使政府实体能够对可归属于目标实体的关键矿物、电池组件或电池材料的开采、加工、回收、制造或组装等相关生产活动的具体执行具有实际控制。

-

管辖(subject to the jurisdiction)认定

-

属地标准:

目标实体在“受关注国家”境内注册成立、法定住所或主要营业地位于该“受关注国家”。

-

业务活动标准:

针对特定电池所涉关键矿物、电池组件或电池材料,该目标实体在“受关注国家”境内从事以下活动:关键矿物的开采、加工或回收;电池组件的制造或组装;或电池材料的加工。

依据上述判断标准,针对中国民营企业,即使政府主体在民营企业中董事会席位、投票权或股权权益不足25%且无合约控制的情况,中国民营企业仍可因受到中国政府管辖而被认定构成FEOC。但此种情况下,美国能源部所采取的规制则相对较为宽松,当目标实体因“受关注国家”政府管辖而被视为FEOC时,其子公司不会仅因为母公司受“受关注国家”管辖而被自动认定为FEOC。例如,A实体系在中国境内注册成立,但中国政府对其不存在任何控制,A实体虽然会被认定构成FEOC,但其在美国设立的全资子公司(“美国子公司”)则不会必然被认定构成FEOC(如中国政府对美国子公司亦无相关控制)。

(5)税收抵免优惠的可转让性

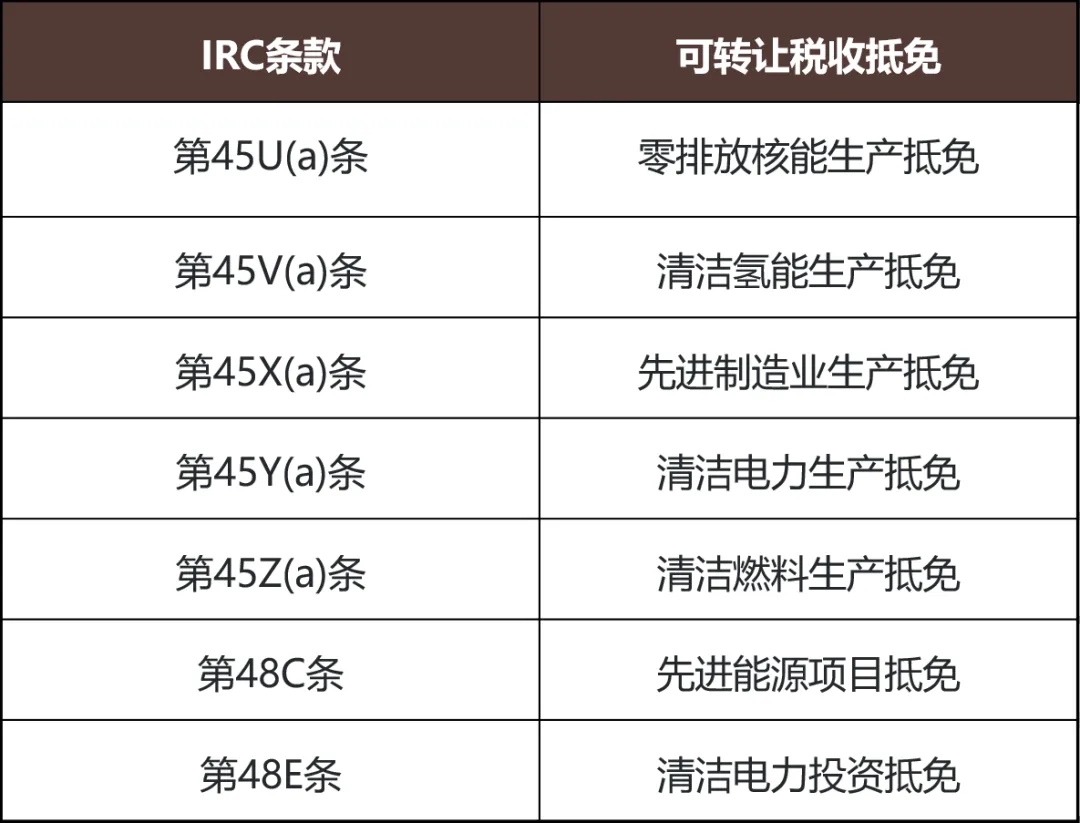

IRA第13801条(b)项在IRC加入了第6418条关于“特定税收抵免的可转让性”(Transfer of certain credits)的规定:如合适纳税主体选择将其在任一纳税年度内确定的全部(或指定的部分)适格税收抵免以现金的形式转让给与该纳税主体无关联关系的另一纳税主体(“受让纳税主体”),则就该抵免(或其指定部分)而言,则纳税主体的身份应归属受让纳税主体。前述“适格税收抵免”主要包括:

三、大而美法案对新能源产业影响概述

-

就IRA及IRC中确定的新能源税收抵免优惠政策提前逐步取消 -

就IRA, IRC及相关法案中限制享受新能源税收抵免优惠的主体(FEOC)范围予以扩大,引入“被禁止外国实体”和“实质性协助”的概念,溯及追踪新能源全产业链,缩小可取得的优惠范围

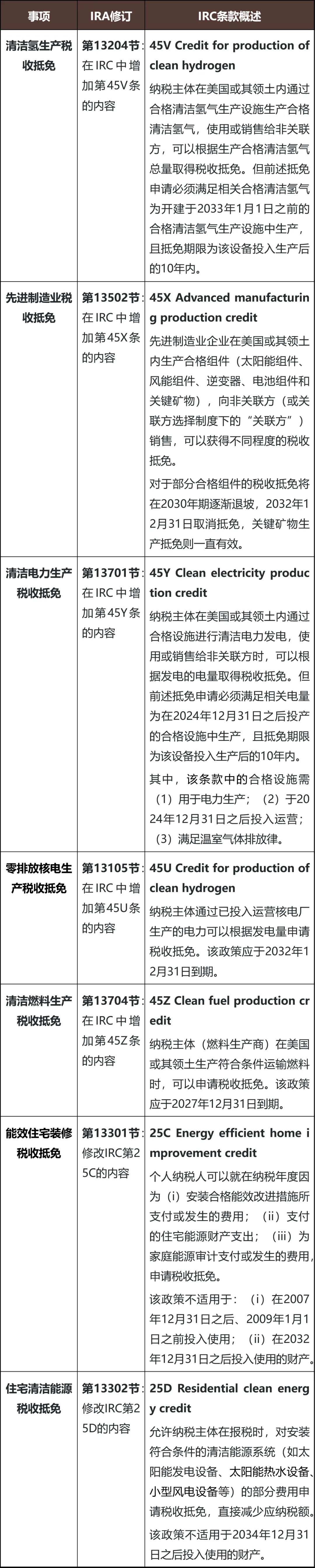

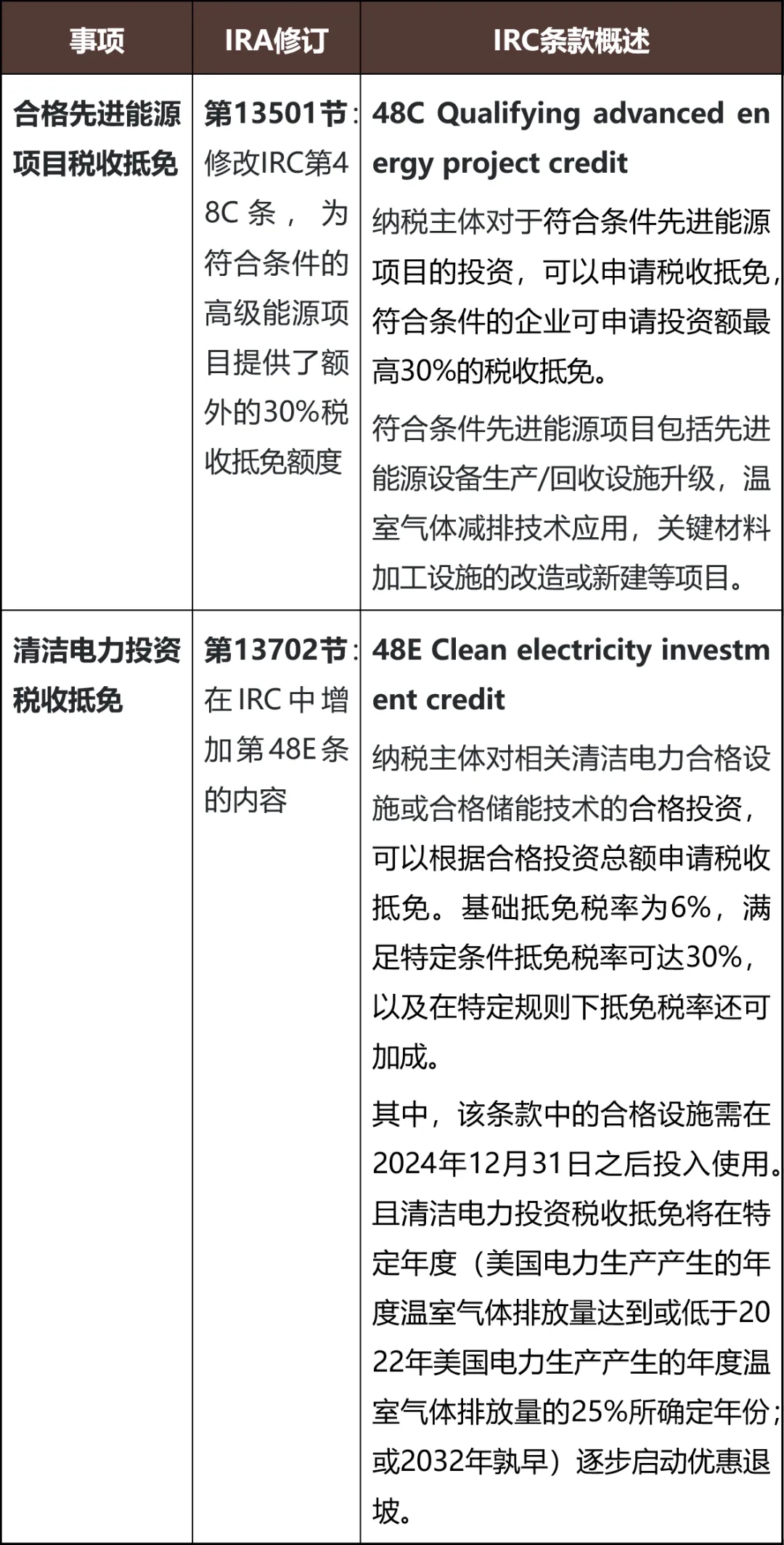

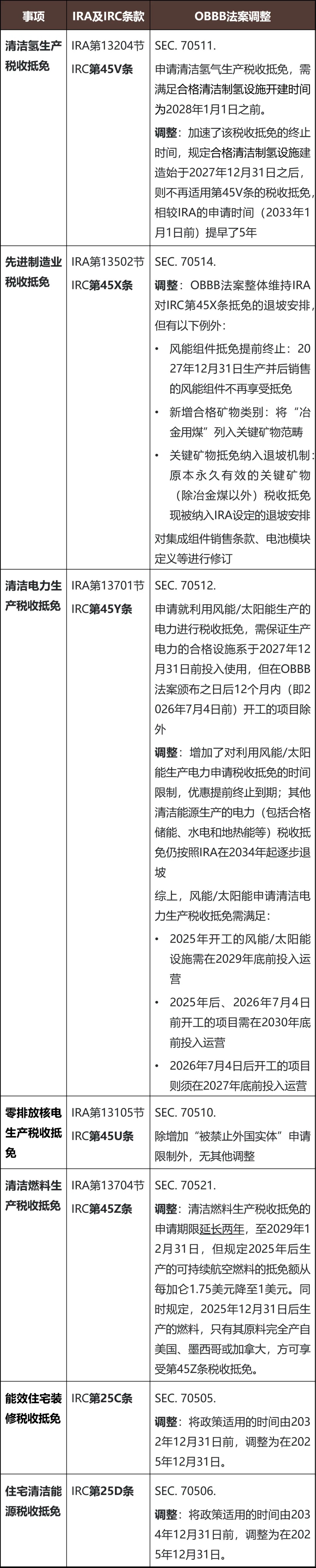

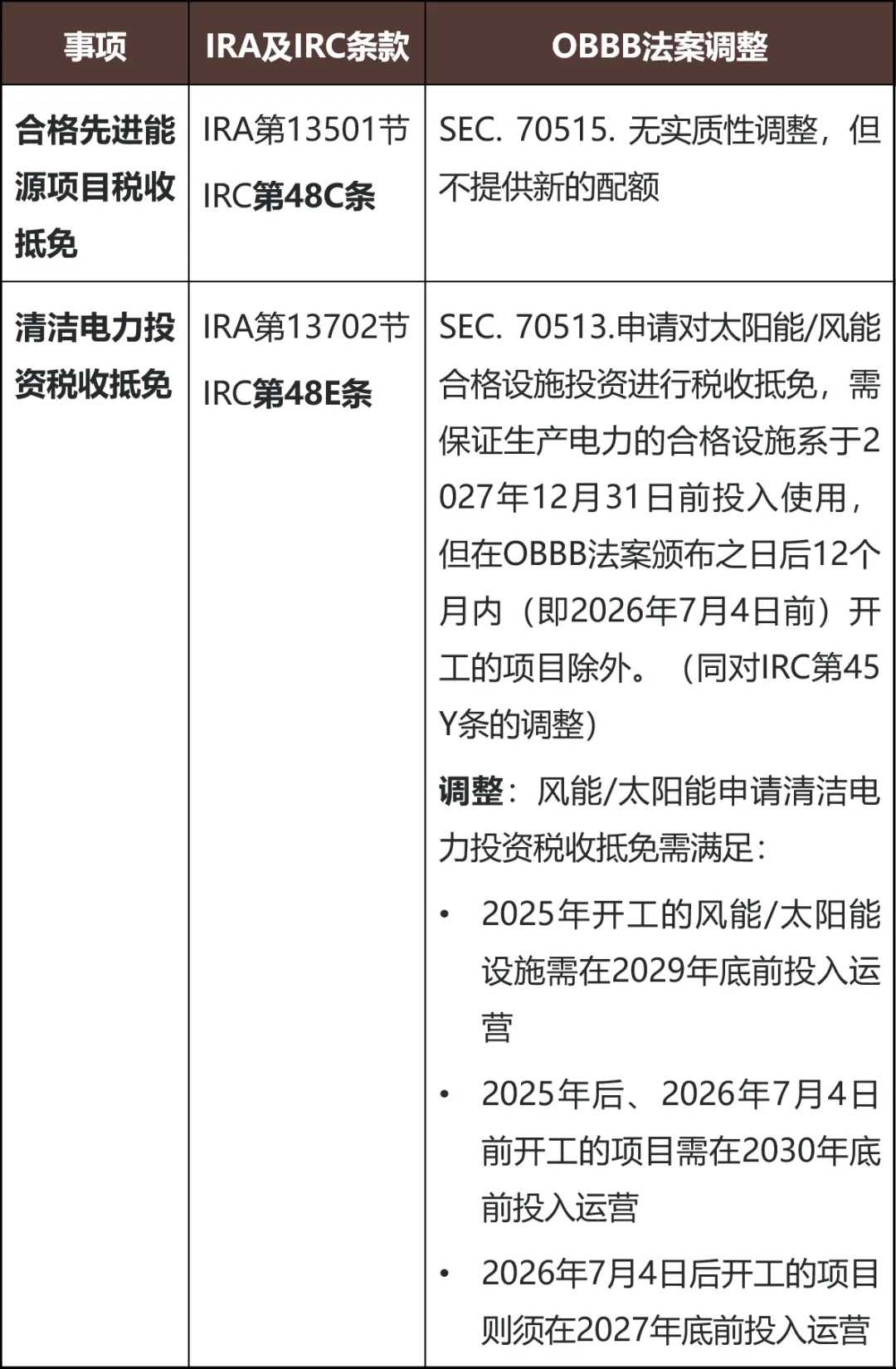

1. 税收抵免优惠政策提前逐步取消

(1)新能源税收抵免政策调整

就IRA确定的新能源税收抵免政策,大而美法案下调整主要包括:

-

生产税收抵免

-

投资税收抵免

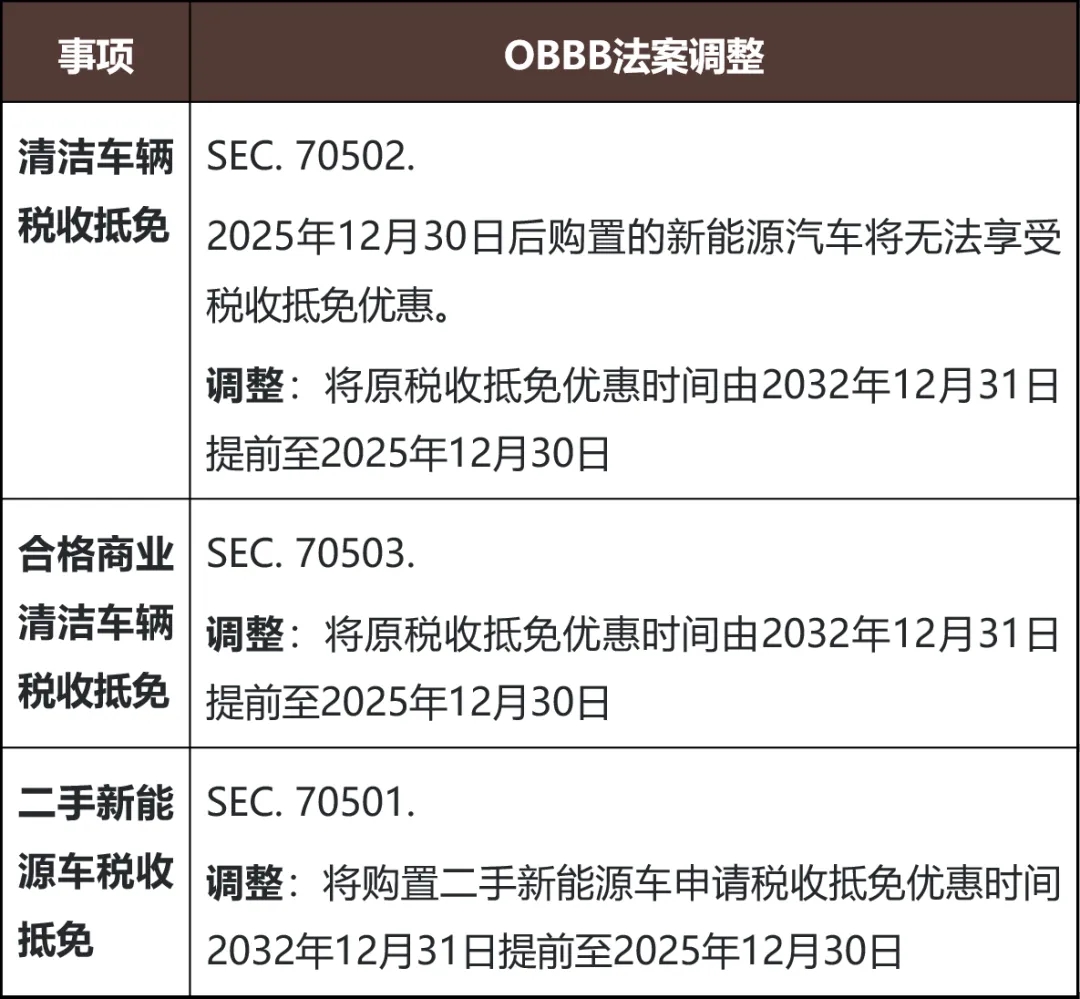

(2)新能源汽车税收抵免政策调整

就IRA确定的新能源汽车税收抵免政策,大而美法案下调整主要包括:

2. 扩大限制享受税收抵免优惠的主体范围

除上述针对新能源产业链相关优惠政策时限的调整外,大而美法案还在原IRA及相关法案通过FEOC限制税收抵免政策取得条件的基础上,引入了更大范围的“被禁止外国实体”(Prohibited foreign entity ,“PFE”)的概念,以将限制的领域拓展至除新能源汽车之外的其他新能源产业领域。一旦被大而美法案列入“被禁止外国实体”,则无论税收优惠是否到期,相关产品均将无法取得税收抵免的优惠。

此外,大而美法案还引入了实质性协助(Material Assistance)规则,从产业链进行源头追踪,进一步限制了特定主体在美市场的新能源产业发展。

限于篇幅,我们将在下篇继续介绍大而美法案对限制享受税收抵免优惠主体范围的详细界定规则,并探讨大而美法案对新能源产业及中国企业新能源出海的影响。敬请关注。

脚注:

[1] 全称为An Act to provide for reconciliation pursuant to titles II and V of the concurrent resolution on the budget for fiscal year 2018。

[2] OBBB法案对州和地方税(SALT)扣除上限予以调整,年收入低于50万美元的纳税人,其州税/地方税扣除上限提高至4万美元(5年后回落至1万美元)

[3] 参见“SUMMARY: THE INFLATION REDUCTION ACT OF 2022”,https://www.democrats.senate.gov/imo/media/doc/inflation_reduction_act_one_page_summary.pdf.

作者:

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删