全球经济展望[5/5]——2024年第四季度地缘政治风险凸显

DNB网站2024年10月18日文章:全球经济展望——2024年第四季度地缘政治风险凸显。(由 The Country Insight Group 提供;文章篇幅较长,本文为第5/5篇;原文标题:Global economy stabilizing but geopolitical risks come to fore in Q4(全球经济趋于稳定,但第四季度地缘政治风险凸显))

中东和北非

整个中东和北非地区的非石油增长在 2024 年之前一直保持强劲,尤其是海湾合作委员会国家。今年上半年,非石油 GDP 增长稳健,沙特阿拉伯、阿联酋、科威特和阿曼都公布了强劲的数据。预计这一趋势将持续到 2024 年第四季度,宽松的货币条件可能会进一步促进非石油行业的发展。美联储降息缓解了该地区的金融条件,使海湾合作委员会的中央银行能够降低或开始降低利率,从而使信贷更容易获得,支持非石油行业的增长,尤其是旅游业、制造业和零售业。

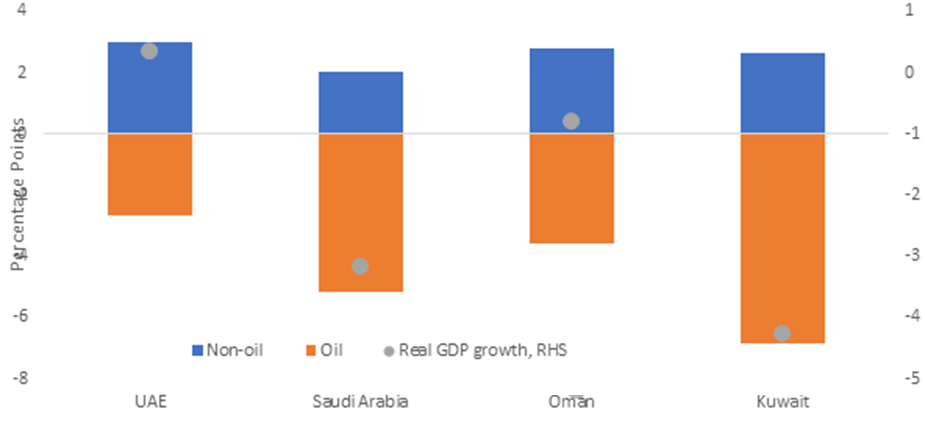

2024 年第一季度中东地区各项活动对GDP 的贡献率

资料来源:国家统计局;注:沙特阿拉伯的数据为 2024 年上半年的数据。

然而,由于欧佩克+成员国持续减产,石油收入仍将拖累整体经济增长。这些减产措施将持续到 2025 年,旨在稳定石油市场,但减少了主要石油出口国的收入。虽然非石油部门继续表现良好,但石油部门的萎缩将对财政平衡造成压力,并可能限制该地区扩大公共投资的能力。此外,全球石油需求预测已经下调,部分原因是中国大陆的增长弱于预期,这进一步削弱了石油收入反弹的前景。

政治风险也对该地区的经济前景造成了严重的负面影响。红海的紧张局势,特别是胡塞武装对海上航运的袭击,继续对贸易流动构成威胁,并可能扰乱供应链。以色列对真主党的猛烈打击、该国对黎巴嫩的地面入侵以及伊朗对以色列采取的报复行动,使人们担心冲突会在该地区进一步蔓延。虽然非石油经济将受益于宽松的金融条件,但石油收入疲软和地缘政治风险将限制中东和北非地区 2024 年第四季度的整体增长。

撒哈拉以南非洲

撒哈拉以南非洲地区 2024 年第四季度的经济前景显示,在持续动荡和持续挑战的情况下,经济仍有复苏的曙光。随着通货膨胀的缓解,私人消费的复苏将提高家庭购买力,从而推动经济增长。这种复苏对政策利率的转折起到了关键作用,从而使货币政策立场相对宽松。

然而,整个地区的经济复苏并不一致。西部非洲,特别是那些受政变影响的国家,在重振消费的压力下举步维艰,濒临第二波通货膨胀的边缘。同样,中部非洲的经济复苏仍然不充分。在安哥拉和加纳等国,通胀率居高不下,推迟了降息的拐点。

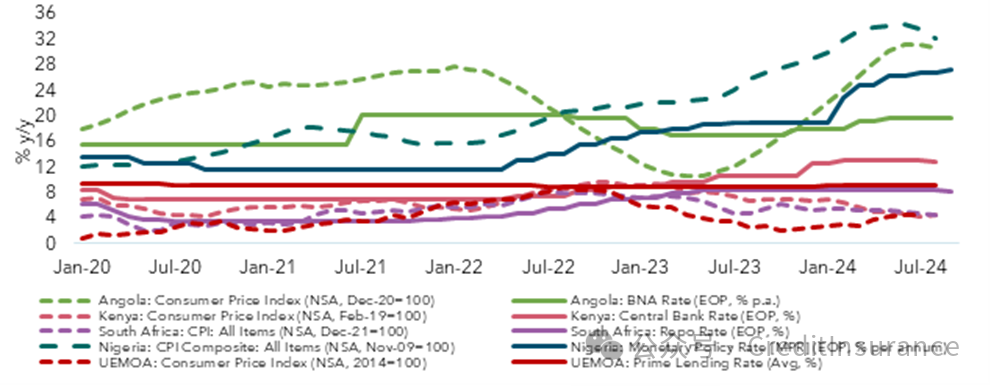

撒哈拉以南非洲地区通胀见顶,但地缘政治挑战依然存在

资料来源:Haver Analytics; Dun & Bradstreet

东非经济体预计将保持高增长率,肯尼亚预计将重新成为该地区最大的经济体之一。尽管南部非洲国家的短期前景因通胀缓解而有所改善,但由于高失业率和能源短缺等结构性问题,这些国家仍将面临低增长。撒哈拉以南非洲的复苏,将取决于大宗商品价格的未来走势,而气候变化和地缘政治风险则决定了该地区谨慎乐观的前景。

撒哈拉以南非洲地区的通胀有缓解迹象,但也容易受到气候相关风险和商品价格复苏乏力的影响。极端天气事件和对粮食不安全的担忧预计将使东非(包括埃塞俄比亚和马拉维)的价格居高不下。撒哈拉以南非洲地区的利率正在逐步下降,因为复苏前景允许采取更加宽松的货币政策,从而缓解了以前的严厉措施。除尼日利亚外,该地区正走向相对稳定,主要经济体的利率达到顶峰。尽管有所放松,但利率仍然居高不下,使借贷成本和债务负担居高不下,难以为继。一半以上的撒哈拉以南非洲国家都在努力解决不可持续的债务问题,许多国家在 2023 年将超过 45% 的收入用于偿还债务。

货币继续呈现喜忧参半的局面。由于外汇头寸脆弱、缺乏贸易竞争力、供应链脆弱、价格不稳定以及财政收支较弱,弱势货币继续贬值。强势货币在下降趋势中得到了一些喘息,美国联储利率的下降为这些货币提供了缓冲。中部非洲经济和货币共同体(CEMAC)或西非经济和货币联盟(WEAMU)的成员国实行货币挂钩,避免了陷入极端的债务困境。

货币疲软会产生许多影响。进口更加昂贵,国际收支危机迫在眉睫,对外部机构的依赖性不断增加。这些因素结合在一起,往往导致紧缩措施和机构控制受限,从而引发政治和社会动荡。尽管正在努力减少外债风险,但这往往是以强制紧缩措施为代价的,肯尼亚的情况就是如此。同样,尼日利亚的经济继续螺旋式下滑,自 2024 年 8 月以来因取消燃料补贴而持续发生的抗议活动加剧了生活费用危机。此外,基本社会支出被放弃,缺乏善治和腐败盛行加剧了本已脆弱的局势。尽管正在努力减少外债风险,但这往往是以强制紧缩措施为代价的,肯尼亚的情况就是如此。此外,基本社会支出被放弃,缺乏善治和腐败盛行使本已脆弱的局势雪上加霜。

主要商品展望:石油

由于欧佩克+继续实施减产,沙特阿拉伯和俄罗斯等主要产油国保持自愿减产,预计2024年第四季度石油供应仍将紧张。然而,需求依然疲软,特别是美国汽油消费在驾车季节过后有所下降,而中国大陆的需求依然低迷。尽管价格在美联储 9 月降息后短暂回升,但基本面因素,包括不温不火的需求和谨慎的投资者情绪,将在很大程度上决定未来的价格走势。尽管地缘政治风险加剧,如以色列冲突可能进一步升级,但我们认为出现重大干扰的可能性很低。因此,预计油价将在当前水平附近徘徊,布伦特油价可能保持在每桶 70-75 美元的区间。

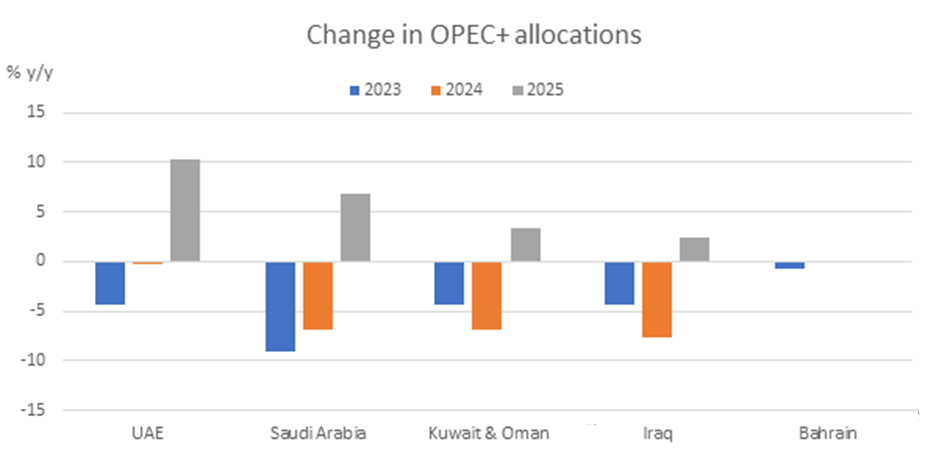

欧佩克+分配变化

来源:欧佩克+。注:实际产量与分配不同,包括伊拉克从 2024 年 8 月至 2025 年 9 月的补偿性减产。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删