突尼斯的外部风险依然巨大,尽管2025年赤字将缩小

Fitch网站2024年10月31日文章:突尼斯的外部风险依然巨大,尽管2025年赤字将缩小。

主要观点

-

我们预测,货物赤字的缩小将导致突尼斯经常账户盈余,从 2023 年占国内生产总值(GDP)的 2.1%,收窄至 2024 年的 1.3%,并在 2025 年收窄至占国内生产总值(GDP)的 0.7%。

-

全球布伦特原油价格下跌将有助于缩小能源贸易逆差,而稳健的旅游业和汇款流入将使服务业和第二产业收入保持稳定的盈余。

-

较小的经常账户赤字、来自欧盟和沙特阿拉伯的外国支持以及外汇储备,将使政府能够在 2025 年履行其巨额外汇债务。然而,地缘政治紧张局势的加剧,可能会导致全球商品价格飙升和美元走强,从而加大突尼斯对外头寸和第纳尔的压力。

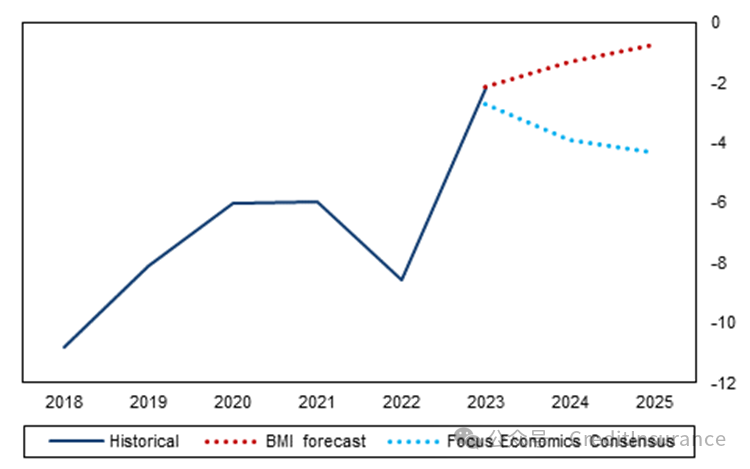

突尼斯经常账户赤字占国内生产总值的比例,从 2022 年的 8.6% ,大幅缩减至 2023 年的 2.1%,我们预计 2024 年将继续缩减至 1.3%,2025 年将缩减至仅占国内生产总值的 0.7%。这主要是由于出口增长快于进口增长,货物贸易逆差将持续缩小。相比之下,共识预测 2024 年和 2025 年赤字将扩大(见下图)。

2025 年赤字持续收窄

突尼斯 - 经常账户余额,占 GDP 的百分比

资料来源:国家资料、Focus Economics、BMI

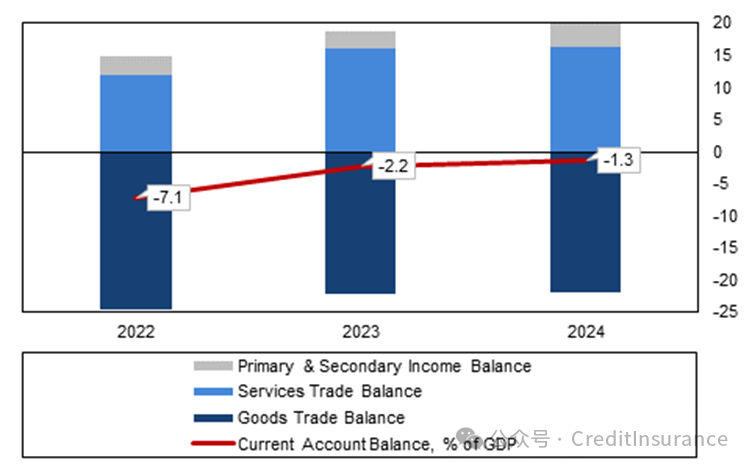

根据突尼斯中央银行的最新数据,经常账户赤字从 2023 年前九个月的 34 亿突尼斯第纳尔(占 GDP 的 2.2%),下降到 2024 年同期的 21 亿突尼斯第纳尔(占 GDP 的 1.3%)。这是由于商品贸易和初次收入赤字收窄,服务贸易和二次收入盈余扩大(见下图)。

2024 年前九个月赤字收窄

突尼斯 - 经常账户收支,占 GDP 的百分比及构成* 10 亿突尼斯第纳尔

*注:数据涵盖今年前九个月。资料来源:国家资料;来源,BMI

我们预计,在 2024 年第四季度和 2025 年,能源价格下跌将继续促使货物贸易逆差收窄。如果剔除能源净进口,今年前九个月该国的经常账户盈余占国内生产总值的 3.8%(见下图左)。我们认为,由于全球油价下跌,能源贸易逆差将在 2024 年第四季度和 2025 年逐步缩小(见下图右)。事实上,我们的石油与天然气团队预计布伦特油价将从 2024 年的平均 81.0 美元/桶降至 2025 年的 78.0 美元/桶。

能源赤字因布伦特油价下跌而收窄

突尼斯 - 经常账户余额,占国内生产总值的百分比* (LHC) 和能源贸易差额,突尼斯第纳尔 vs 布伦特价格,美元/桶 (RHC)

*f=BMI预测。资料来源:国家资料;来源,BMI

食品平衡也将缩小。虽然该国的橄榄油出口,将面临欧盟橄榄油产量反弹和食用油价格预期下跌的不利因素,但谷物进口(占进口总额的 20.0%)将继续下降,原因是价格下降和国内谷物产量在 2023 年严重干旱后恢复,对谷物进口的需求减弱。此外,欧元区增长的加速将促进 2025 年突尼斯出口需求的增长,因为该地区的消费占突尼斯出口总额的 70.0%以上。

同时,强劲的旅游业和汇款流入将在未来两年继续保持服务业和第二产业收入的盈余。我们的旅游团队预测,2025 年游客人数将继续增长,但增速将略低于 2024 年(见下图)。这反过来将继续支持服务出口,因为 2023 年旅游收入占服务出口总额的 24.0%。与此同时,欧元区(约 80.0% 的突尼斯外籍人士居住在欧元区)经济的强劲增长,也将为汇款流入提供动力,使二次收入盈余保持在国内生产总值的 5.7% 左右。

更多游客将继续支持服务出口

突尼斯 - 到达游客人数

f = BMI 预测。资料来源:国家资料;来源,BMI

较小的经常账户赤字将提高当局在 2025 年履行大额外汇债务的能力。突尼斯在 2025 年将支付约 21 亿美元的外汇债务,预计经常账户赤字为 4 亿美元。即使没有国际货币基金组织(IMF)的计划,我们相信社会政治因素(如移民问题)将使突尼斯能够继续从双边和多边来源(如欧盟和沙特阿拉伯)获得一些外汇资金和贷款。与 2024 年类似,我们预计外部支持以及外汇储备的缩减(目前外汇储备接近 80 亿美元,相当于 3.7 个月的进口额)将使当局能够履行这些义务。这将给第纳尔带来贬值压力,尤其是在 2025 年上半年,从而部分抵消了美元走弱带来的升值空间。

尽管如此,鉴于地缘政治风险升高,赤字扩大的风险很高。虽然这不是我们的核心观点,但伊朗和以色列之间的全面战争会导致油价大幅上涨,超过 120 美元/桶,美元指数也会反弹。这反过来又会导致能源进口成本激增,而能源进口约占总进口的 20.0%,从而导致经常账户赤字比我们目前预期的更大。因此,在外国融资渠道仍然受限的情况下,政府为赤字融资和履行巨额外汇债务的能力将面临更大压力,从而导致第纳尔急剧贬值、进口压缩加剧和基本商品短缺。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删