特朗普关税想达到的交易目的到底是什么?

[Fitch Solutions]特朗普关税想达到的交易目的到底是什么?

在这份问答形式的研究报告中,我们探讨了特朗普第二次担任总统时征收关税的主要动机,以及他可能面临的制约因素。我们还概述了不同类型的情景、关税税率以及潜在的临界点。此外,我们还讨论了关税对通货膨胀和美元的影响。

特朗普是否会实施关税,主要考虑因素是什么?

简短的回答是肯定的,但目前还不清楚这些关税会是什么样子。虽然贸易政策正在发生根本性转变,但有四点需要考虑,我们认为这将限制关税的规模。首先,特朗普将利用关税威胁来获得非关税让步,如遏制移民和毒品流动以及增加国防开支。其次,特朗普必须制定一项不会引起贸易伙伴强烈反应的关税政策,因为这可能会对美国的通胀和经济增长前景以及金融市场产生重大影响。美国债券收益率在过去一个月上升了约 50 个基点,达到 4.80%,这将对经济活动造成压力,并可能导致特朗普密切关注的股市出现波动。特朗普的团队将不得不提出一个关税组合方案,既不能将平均有效关税率提高得太高,也不能提高得太快,因为这将对经济产生负面影响。第三,虽然总统可以通过行政命令和援引《国际紧急经济权力法》来实施某些贸易政策,但这在以前从未有过,尽管理查德-尼克松曾在 1971 年做过类似的事情。虽然共和党控制着行政部门、参议院和众议院,但他们在众议院的多数席位非常稀少。第四,特朗普希望利用关税来为延长减税政策提供部分资金,但目前还不清楚关税能否带来所需的收入。因此,我们认为这些因素可能会制约关税的上涨幅度。

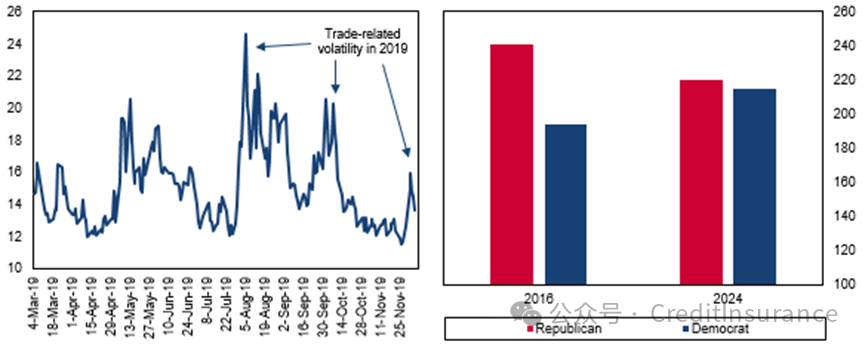

与贸易有关的波动性和薄利多销可能会削弱特朗普的立场

美国--2019 年股票波动指数(LHC)与众议院各党派席位数(RHC)

资料来源:彭博社、BMI

这些可能是什么样子?

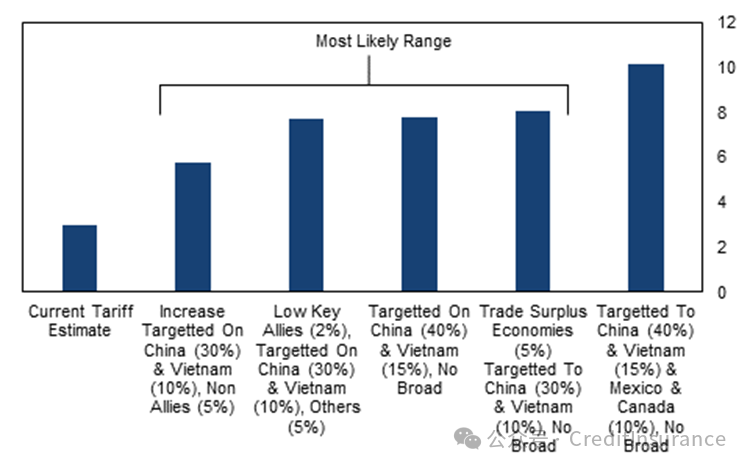

美国的有效平均关税率为 2.5-3.0%(高于 2018 年前的 1.5%),其中大部分是由对中国大陆生产的商品估计约 10%的有效平均关税率所驱动的(应税进口商品的平均关税率接近 20%)。我们认为,如果将有效平均关税率提高 3-5 个百分点(pp)至 6%至 8%,美国经济可能可以承受。这是因为汇率、出口商利润、进口商利润和消费者支付价格的调整将限制对通货膨胀、购买力和经济增长的影响。我们已经看到美元指数(DXY)上涨了约 9-10%,这将抵消关税的影响。然而,我们认为,如果实际平均关税率接近或超过 10%,将开始对利润产生更大的影响,并越来越多地传导到消费价格上。实际上,特朗普可能实施的关税组合是无限的;不过,我们将其分为五大情景,相信有助于理解关税组合的潜在面貌。

情景1:设想将对中国的关税从约 10%提高到 30.0%,对越南的关税从约 4%提高到 10.0%。特朗普还可能将对非盟友经济体的有效平均关税提高到 5.0%。结果将是有效平均关税为 6.0%,收入占 GDP 的 0.7%。

情景 2:尽管可能性较小,但考虑到美国自二战以来一直提供的安全保护伞,特朗普可以以 “支付其公平份额 ”为幌子,为主要经济伙伴和盟国谈判一个 2-3% 的极低有效关税率。这有可能在没有报复性关税的情况下达成一致,因为大多数经济体都不希望看到贸易紧张局势升级,因为这将带来巨大的不确定性和成本。我们还可能看到对来自中国的商品的关税增加到 30.0%,对越南的关税增加到 10.0%,对其他经济体的关税增加到 5.0%。这将使实际平均关税达到 8.0%,收入占 GDP 的比例达到 1.0%。

可能出现不同的关税方案

美国 - 不同的关税方案和平均关税率,百分比

注:可能包括领土、特别行政区、省和自治区。来源:Haver, BMI

情景3:主要集中在中国和越南,将来自这两个市场的进口商品的有效关税率分别提高到 40.0% 和 15.0%。这将使有效平均关税达到 8.0%,收入达到 GDP 的 1.0%。

情景4:主要针对对美贸易顺差的经济体,但特别关注中国和越南。主要的贸易顺差市场也可能被征收平均 5.0%的有效关税,同时中国的关税将提高到 30.0%,越南的关税将提高到 10.0%。其他经济体不受关税影响。结果是有效平均关税为 8.0%,收入占 GDP 的 1.0%。

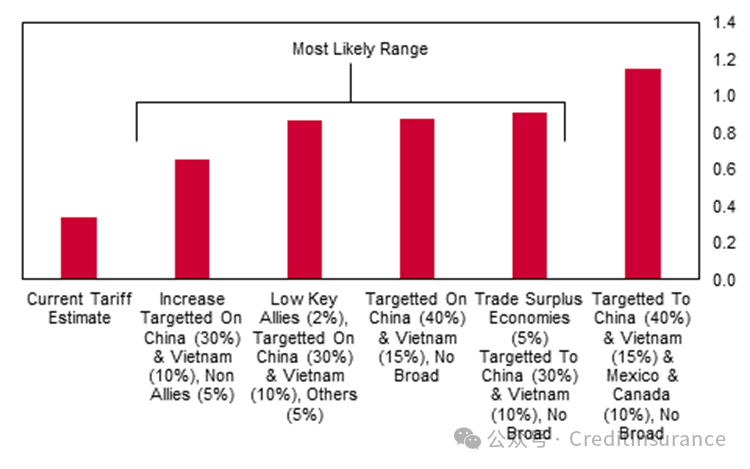

关税会带来一些收入

美国 - 不同关税率情况下的关税收入估计,占 GDP 的百分比

注:可能包括领土、特别行政区、省和自治区。来源:Haver、BMI

情景5:在此方案中,来自中国和越南的进口商品的有效平均关税率分别为 40.0% 和 15.0%。然而,墨西哥和加拿大也将被征收 10.0% 的关税,我们认为这不太可能,因为这将从根本上否定特朗普谈判达成的《美国-墨西哥-加拿大协定》。这种关税组合将使有效平均关税达到约 10%,收入占 GDP 的比例达到 1.1%。

可能出现的关税税率组合不受限制。最终,我们认为最终结果将比大选前的威胁更有分寸,尽管这仍标志着与当前水平相比的重大转变。随着平均有效关税率接近 10% 或更高,我们认为美国经济面临的风险就越大。

为什么特朗普团队说关税不会引发通胀?

特朗普团队说关税不会导致通胀有两个原因。首先,他们认为,2018 年特朗普实施关税时,通胀并没有上升。其次,他们声称关税改变的是商品的相对价格而非绝对价格,这在收入约束下很重要。他们的意思是,如果你只有 100 美元可花,而进口商品的价格略高,那么你最终会将这 100 美元中的较大部分花在同样的进口商品上,而较少花在国内商品上。因此,在预算限制的情况下,进口商品的较高价格会被需求疲软和其他商品的价格所抵消。一些稍显保守的智库再次重申了这一点,声称关税只有在伴随着额外的财政或货币宽松政策时,才会导致通货膨胀。

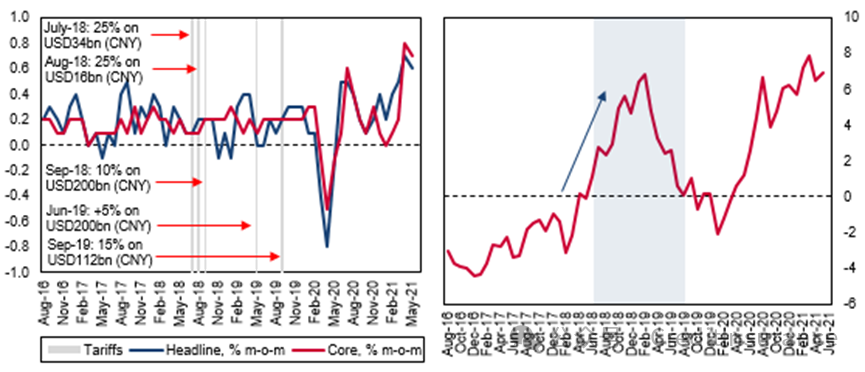

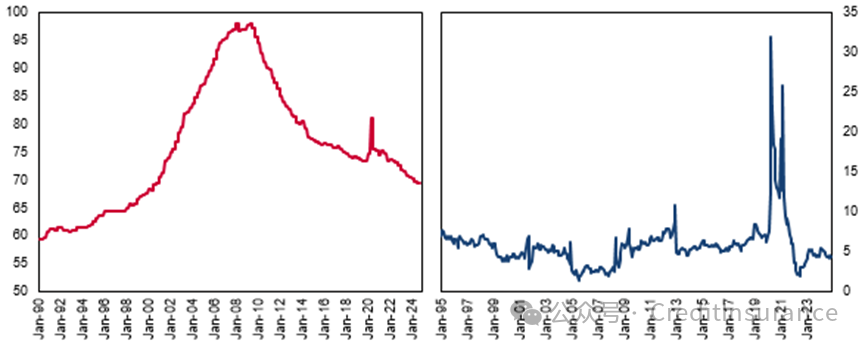

2018 年我们没有看到通胀,但这些关税并非广泛征收

美国 - 通货膨胀读数,%,2016-2021 年(LHC)与家用电器价格变化,同比%(RHC)

资料来源:Haver、BMI

您认为特朗普的团队是正确的吗?

对,也不对。他们说 2018 年没有通货膨胀的证据是对的;然而,这有两个原因。首先,关税是非常有针对性的,而不是广泛的,它们只将平均关税率从1.5%提高到3.0%,这被汇率变动抵消有余。大多数关税也是针对中间产品而不是消费品的,这减轻了关税的一些影响。其次,在征收关税的地方(如某些家用电器),价格上涨非常快。

至于他们关于相对价格和预算限制的论点,我们认为并不那么一目了然。如果关税的变化非常小,由于传递效应小,通货膨胀可能会受到限制,而且货币的变化也有助于抵消影响。但是,如果所有进口商品的关税都普遍提高,这就意味着即使在收入受限的情况下,家庭最终可能会以更高的价格购买更少的商品,这就是通货膨胀的定义。家庭资产负债表也处于良好状态(家庭债务占国内生产总值的 70%);储蓄率相当高,为 4.4%;信贷增长略有上升。这意味着,如果家庭希望突破收入限制,他们可以动用储蓄并获得信贷。在这种情况下,这将否定特朗普团队提出的收入限制论点,并可能导致更强劲的需求和更高的价格。

家庭可能增加支出

美国 - 家庭债务,占 GDP 的百分比 (LHC) 和储蓄率,百分比 (RHC)

资料来源:Haver、BMI

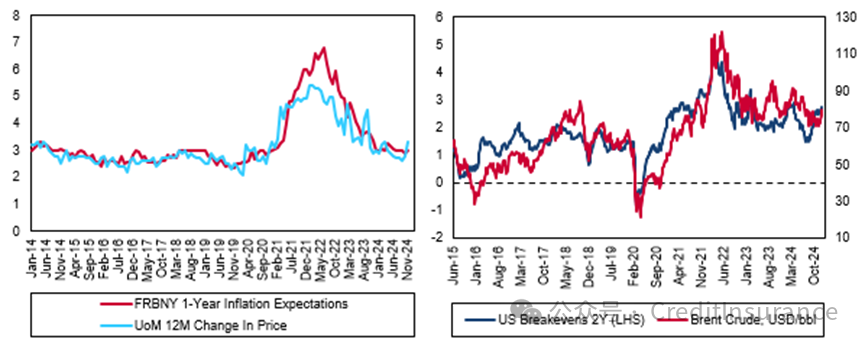

另一个需要关注的重要因素是通胀预期。目前,通胀预期仍然相当稳定;但是,根据市场测算,通胀预期正在开始回升,例如,两年期通胀预期从 9 月份的略低于 2% 上升到最近的 2.7%,密歇根大学的 12 个月通胀预期也从同期的 2.6% 上升到 3.3%。通胀预期的上升可能会对工资谈判和租金产生传导效应,而迄今为止,工资谈判和租金一直在缓慢放宽,有助于控制通胀压力。

您认为关税会引发通胀吗?

如果平均最终关税率保持在 10%以下,通货膨胀的风险就不会那么令人担忧。这是因为消费者的最终 “成本 ”可以通过上述汇率、出口商利润和进口商利润的调整得到缓解。虽然消费者最终会支付略高的价格,但这只是关税税率增加的一小部分。学术分析表明,美元升值 15.0% 会在两年内影响通胀 0.4 个百分点。然而,一旦关税上升到 10%以上,挑战就会变得更大,因为汇率调整的幅度需要更大(这可能会给经济带来其他问题),进口商和出口商的利润也会开始出现紧张,导致需要将更大一部分成本转嫁给消费者。

通胀预期值得关注

美国 - 基于调查的通胀预期,% (LHC) 和基于市场的措施,% (RHC)

资料来源:BMI, 彭博社

您的假设可能错在哪里?

鉴于参与者、贸易动态和经济的复杂性,我们做出了许多假设,即使不是全部,也可能有许多假设是错误的。例如,我们可能低估了特朗普利用行政权力颁布广泛关税的能力,这可能导致更广泛的关税。我们还假设,特朗普可能会以 “支付其公平份额 ”为幌子,成功地对主要贸易伙伴单方面实施极低的关税;然而,事实可能证明这是错误的,我们反而会看到主要贸易伙伴的报复性关税,最终导致双边关税在更大范围内急剧上升。这反过来又会对美国和全球经济造成非常不利的影响。另一个可能是错误的假设是,只有当关税率超过 10%,经济才会开始面临重大挑战。事实上,美国经济的韧性可能比我们假设的更强,也可能更弱。

您提到美国希望世界各国支付公平份额,这是什么意思?

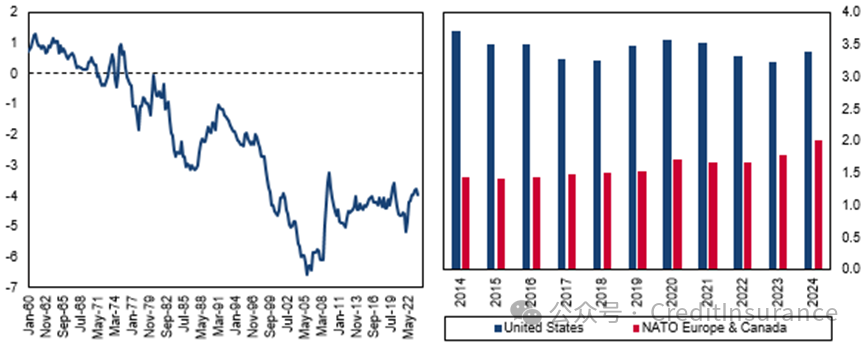

美元是全球储备货币,美国是最强大的超级大国,这一事实赋予了美国重大优势--也被称为过高的特权--使其能够经常出现巨额贸易和财政赤字,享受较低的政府债券收益率,并拥有巨大的全球经济和政治影响力。美国还有能力利用金融制裁作为其军事力量的延伸。然而,美国也为拥有这些特权付出了一定的代价。例如,由于大多数市场选择持有美元作为储备以及用于其他贸易相关和融资目的,这意味着美元被高估。这不仅给贸易平衡带来问题,也是近几十年来制造业大量失业的原因之一。美国的国防开支也远高于大多数其他市场,而且几十年来一直如此。因此,特朗普希望将部分负担转嫁给其他市场,让它们承担更多的成本。

过高的特权伴随着代价

美国 - 贸易差额,占 GDP 的百分比(LHC)和国防开支,占 GDP 的百分比(RHC)

资料来源:Haver、北约、BMI

这并不是美国第一次实施这种将负担转嫁给其他经济体的政策。例如,20 世纪 70 年代初,在布雷顿森林体系下,美元与黄金挂钩,价格为 35 美元/盎司,随后其他主要货币也与美元挂钩。然而,随着各国央行和其他行为者要求用黄金换取美元,通货膨胀率的上升,加上与越南战争相关的巨额贸易和财政赤字,给美元兑黄金带来了下跌压力。鉴于美元面临的压力越来越大,1971 年年中,时任总统尼克松禁止以 35 美元/盎司的价格用美元兑换黄金,并对应税进口商品征收 10.0% 的附加税。这实质上是对主要贸易伙伴征税,类似于今天特朗普试图实现的目标。随后,1971 年 12 月,《史密森尼协定》(the Smithsonian Agreement)签署,美元兑黄金贬值至 38 美元/盎司。这实际上提高了美国进口的成本,类似于关税。然而,问题在于,通过提高关税和转移调整负担,许多经济体可能会寻求进一步脱离美元的多样化--这一趋势已经慢慢开始。这反过来又会随着时间的推移减少美国过高的特权,不仅会削弱其经济和军事影响力,还有可能影响对美国债务的需求和融资成本。

[译注:《史密森尼协定》是指,1971年12月布雷顿森林体系解体后,西方十国所达成的新的国际货币制度的协定。由于会议在史密森尼学会召开而得名。企图在布雷顿森林体系崩溃后,调整美元价格,在相对宽松的情况下重新建立一个新的准布雷顿森林体系。1973年第八次美元危机爆发后,美元对黄金再次贬值,协定各国先后放弃该协定,采用浮动汇率制,该协定挽救布雷顿森林体系的尝试彻底失败。]

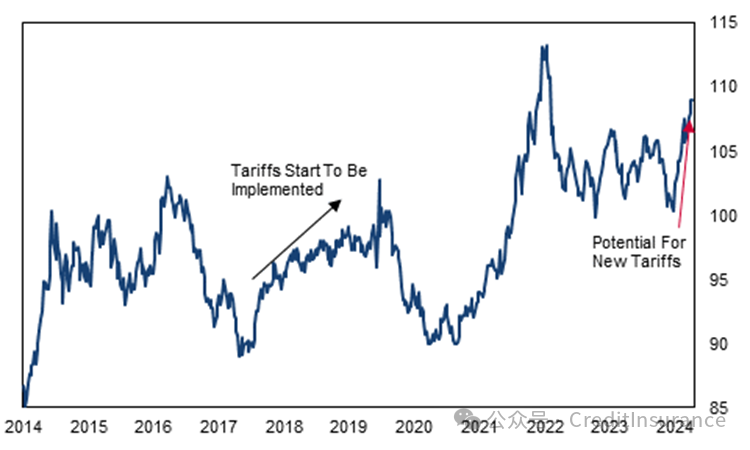

美元在 2018 年上涨并再次上涨

美国 - 美元指数

资料来源:Blomberg、BMI

美元大幅走强,特朗普的贸易政策对美元意味着什么?

具有讽刺意味的是,特朗普当选导致美元大幅反弹,自 2024 年 9 月以来,美元上涨了约 8-9%,我们估计美元目前被高估了约 15%。这将恶化美国的贸易动态,使进口更便宜,出口更昂贵。关税大幅增加会通过两个渠道推高美元。首先,受关税影响的货币可能会小幅贬值,因为出口可能会走弱。2018 年的情况就是如此,随着关税的宣布,人民币兑美元贬值了几个百分点。其次,在通胀压力上升的情况下,美国联邦储备委员会如果不那么鸽派,将导致美国出现相对较高的收益率环境,这可能会给美元兑低收益货币带来上行压力。如果特朗普征收巨额关税,导致利率进一步重新定价,我们认为 DXY 有可能升至 110-115 区间。但是,如果在不征收巨额关税的情况下达成贸易协议,并减少对宏观经济和金融市场波动的担忧,那么 DXY 很可能会回到 100-108 区间的中下部。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删