南非面临 “死亡螺旋”

作者:比安克・尼思林(Bianke Neethling)

日期:2025 年 9 月 17 日

来源:《每日投资者》(Daily Investor)https://dailyinvestor.com/finance/102303/south-africa-faces-a-death-spiral

信用评级机构穆迪(Moody’s)警告称,南非正面临陷入负向螺旋的风险:在经济增长疲软的背景下,为吸引资金流入而维持的高利率将限制国内投资,进而进一步损害该国经济。

穆迪尤其对南非高昂的债务偿还成本发出警示 —— 该国政府每日的债务偿还支出高达 12 亿兰特(约合人民币 4.68 亿元-译注)。

上述言论出自穆迪近期发布的非洲新兴市场报告,该报告聚焦南非、肯尼亚和尼日利亚三国的信用风险。

报告指出,这三个国家均有庞大的发展资金需求,但结构性缺陷的叠加导致借贷成本高企,且这些问题需要时间才能解决。

穆迪解释称,三国的借贷成本均处于高位,不过南非的债务成本低于肯尼亚和尼日利亚。

这得益于南非拥有更深层次的国内资本市场,以及南非储备银行(South African Reserve Bank,SARB)主导的可信货币政策框架。

然而穆迪强调,南非的债务偿还成本仍高于许多主要新兴市场国家,其根源在于该国的经济与财政约束;若不加以改善,南非恐陷入负向螺旋。

“若无法改善现状,南非可能陷入恶性循环:在经济增长疲软的情况下,为吸引资金流入而维持的高利率会限制国内投资,进而进一步阻碍经济前景。” 穆迪警示道。

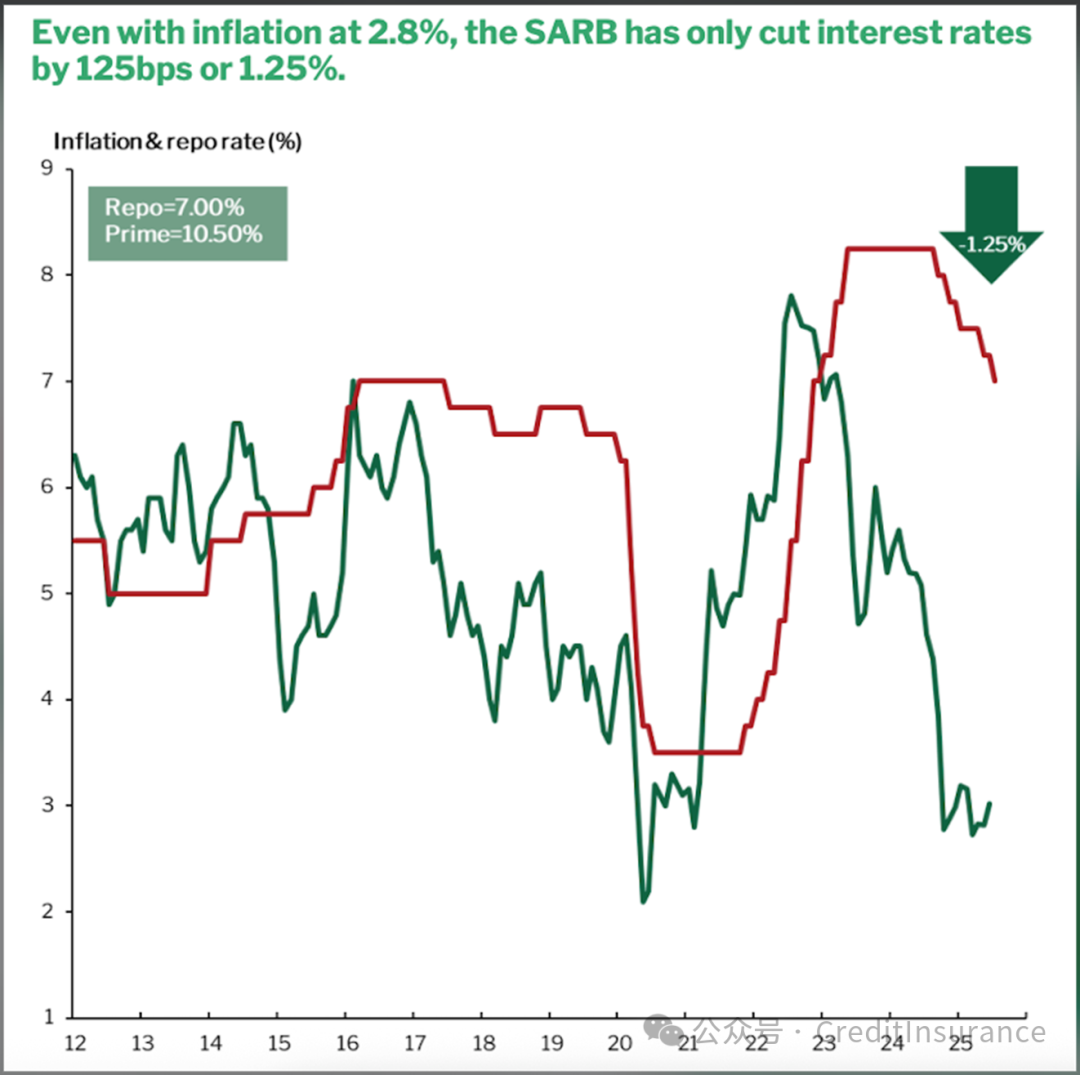

尽管南非储备银行目前已进入降息周期,迄今累计降息 125 个基点,但该国利率仍处于相对高位。

穆迪数据显示,南非的长期利率除墨西哥和巴西外,高于大多数新兴市场经济体。

南非莱利银行(Nedbank)首席经济学家尼基・魏玛(Nicky Weimar)此前曾指出,尽管近几个月南非通胀率降至多年来最低水平,但储备银行仍将利率维持在十年高位。下图可直观反映这一情况。

南非的增长困境

南非储备银行行长莱塞贾・卡尼亚戈(Lesetja Kganyago)此前曾解释,该国过高的风险溢价是利率高企的最大驱动因素之一。

这种高风险溢价源于南非政府十余年的财政管理不善,包括政府高负债及由此导致的高借贷成本。

自 2008 年南非政府最后一次实现全面预算盈余以来,其债务占 GDP 的比例每年都在上升。

这使得南非成为近年全球债务增长最快的国家之一。与同类国家相比,南非的债务水平也处于历史高位。

卡尼亚戈解释称,这种风险导致南非资产对投资者的吸引力相对下降,既削弱了本币汇率,也可能推高通胀。

为应对高风险溢价,储备银行不得不通过维持高利率来保护兰特币值、确保物价稳定。

“如果市场对债务水平将下降形成广泛信心,货币政策就有空间通过降息来支持经济增长。” 卡尼亚戈表示,“所有驱动因素都指向同一个方向:可信的财政整顿将降低国家风险;投资者信心的提升也将利好兰特汇率,从而缓解通胀压力。”

南非国家财政部正计划通过实现基本预算盈余来稳定政府债务。

此举将使政府能够逐步削减债务、降低借贷成本,进而将资金导向经济中更具生产力的领域。

但信用评级机构惠誉(Fitch)近期对政府稳定债务的能力表达了疑虑。

事实上,惠誉预测,到 2027 财年,南非的债务占 GDP 比例将接近 80%。

具体来看,惠誉预计未来三年南非债务率将持续上升:2025 财年达 78.5%,2026 财年升至 79%,2027 财年进一步增至 79.6%。

惠誉称,这一预测源于 2025 年 3 月南非政府对公共机构(如南非运输公司 Transnet、独立发电商及公私合作伙伴关系项目)高达 6749 亿兰特(约合人民币 2612 亿元)的风险敞口。

“考虑到国有货运物流企业 Transnet 对主权担保的依赖,我们预计或有负债将继续上升。” 惠誉表示。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删