索赔:在风险与现实的关系中有效控制混乱

[本文来源于2023年06月29日Berne Union网站,作者Joshua Koehler。]

伯尔尼协会(BU)副主席Joshua Koehler研究了BU的索赔数据,以了解自新冠疫情大流行以来该行业在预测风险方面的管理情况。

伯尔尼协会自2005年以来一直在收集我们行业的索赔数据,所以我们已经了解了一些风险。

索赔分析可能是有帮助的,因为这代表了行业内实际具体承担的风险。通过跟踪一段时间内的索赔趋势,可以看到与我们的预期相比,何时何地出现了索赔,并能从整个行业的角度来分析。

高风险对这个行业来说并不罕见。重要的是理解、定价和降低风险的能力。有三种情况。第一,风险被正确评估(在一段时间内的总量)。第二,风险状况出乎意料地变化,或者,第三,风险比预期的要高得多,我们如同失去了坚实的支撑。后两种情况抢占了更多的头条,意味着我们一直在犯错。

自从世界卫生组织(WHO)宣布该大流行病结束后,我们是否搞错了?简而言之,还没有。

首先,索赔往往是滞后指标,通常在触发因素后的两到三年内发生。在2008年全球金融危机(GFC)之后,经过两年的紧张时期,一场引人注目的索赔激增终于反映在伯尔尼协会数据中。

我们现在有新冠疫情大流行开始以来的三年数据。虽然索赔在2019年后确实有所增加,在2022年再次下降,但经过进一步分析,似乎索赔是由紧急的、特定的事件驱动的。这与许多人所担心的整体投资组合恶化或错误地评估风险形成了鲜明对比,尽管存在“永久危机”。

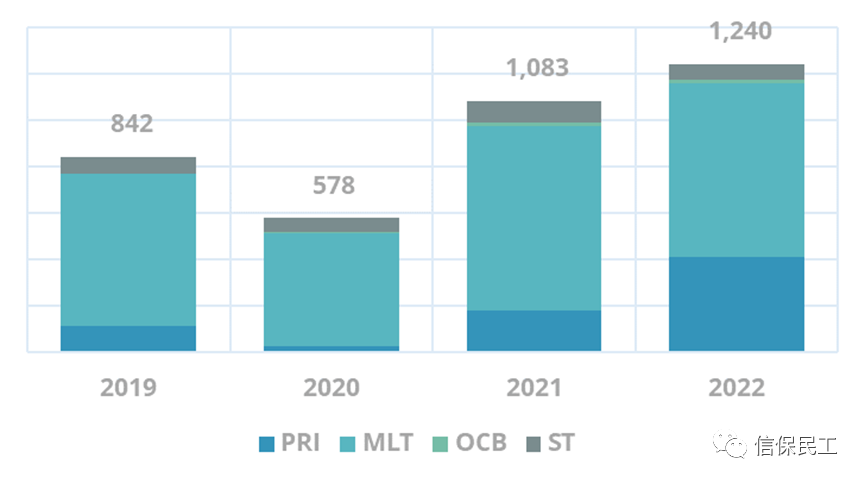

观察数据时,最初的情况看起来并不特别乐观。在2019年之后,我们经历了BU历史上索赔总额最高的两个年份。在此之后,索赔下降了15%(13亿美元),现在低于2019年的水平。

按产品系列划分的索赔额(百万美元)

索赔的驱动力是长期业务,与2019年相比,国内和短期(ST)索赔有所收缩。

首先,重要的是要对索赔进行背景分析。在索赔上升的同时,该行业承保的交易比以往任何时候都多--2022年结束的新业务比2019年高16%。随着风险敞口的相应增加(2022年比2019年高12%),相比之下,索赔看起来更加良性。

历史索赔率历史(上一年度末的索赔/风险):

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

0.25% | 0.25% | 0.23% | 0.32% | 0.33% | 0.33% | 0.25% | 0.29% | 0.31% | 0.32% | 0.27% |

10年的历史平均值得出的索赔率为0.29%,这意味着2022年比历史平均值低2个基点,"有记录以来最高的年份 "比2015-2017年期间更加良性。

2015-2017年之间的那些年是一个有趣的时期,那将成为现在无处不在的短语 "permacrisis "的一个很好的候选年份。在此期间,世界看到:ISIS的崛起,欧洲债务危机,油价暴跌,商品价格崩溃,巴西经济危机和俄罗斯入侵克里米亚。虽然今天的危险组合可能有所不同,但多种多样的风险对这个行业来说并不新鲜。

为了对此进行比较,2008年全球金融危机(GFC)之后的两年,索赔率增加了四倍。与2008年相比,在新冠疫情爆发之初,该行业努力确保信贷准入保持开放。这可以从疫情期间承保活动的激增中看出。推动这一新活动的主要因素是欧洲和北美的公司债务人交易激增。2022年,公司债务占新的中长期业务的60%,而历史平均水平为42%。

是什么在推动索赔?

回顾总体数字,索赔的上升是由较长期限的业务线推动的。当观察行业数据时,我们发现2019-2022年间索赔的“大户”是运输行业。到了2022年,最近出现的索赔出现在PRI(政治风险保险)和基础设施领域。

较长期限的索赔(PRI、MLT和OCB,百万美元)。

如果不考虑这些因素(运输、基础设施和PRI),索赔存量自2020年以来一直在下降,这表明除了关键的热点地区之外,该行业经历了一个相对温和的索赔环境,而不是像预期的那样,投资组合广泛恶化。事实上,如果运输业的索赔被正常化到2019年的水平,索赔率将进一步下降3个基点,达到0.24%,这是九年来的最低水平。

虽然索赔额在2022年以来下降,但追偿额却在上升。这一数字在同一时期总共有32亿美元(过去六年的最高水平)。自2019年以来,追偿额已累计达到110亿美元。

事实上,受冲击最严重的行业--运输业,由于许多交易是有资产支持作为后盾,所以是复原率最高的行业之一,而且这些追偿已经开始反馈出来。根据国际航空运输协会,2021年,货物运输的每英里收入恢复到正常水平,2022年,客运的每英里收入强劲复苏--但这是分散在各地区。我们在数据中注意到类似的模式。索赔也是按地区分散的,与美洲和欧洲相比,亚太地区和拉美地区在2022年出现了更多持续的索赔。

此外,如果你把过去10年的MLT回收额除以过去10年的MLT索赔额,你会发现所有债务人的比率加起来是75%(主权、企业、项目融资等)。如果这种趋势继续下去,"永久危机 "可能比预期的更短暂。

从一个不太乐观的角度来看,在全球环境更加紧张的背景下,政治风险索赔自2019年以来一直保持在一个较高的水平,并且自2020年以来一直在增长。尽管如此,并非所有的风险都在朝同一方向发展。根据全球恐怖主义指数,来自恐怖主义的风险一直在下降,自2018年以来,恐怖主义事件每年都在下降。

按产品系列划分的政治索赔(百万美元)

政治风险索赔的一个更大的驱动力是对PRI诉求的参与。虽然乌克兰肯定是这一难题的一部分,但有趣的是,最高的两个国家是赞比亚和马达加斯加--政治风险索赔具有高度的项目和政策针对性。

如果考虑到所有的索赔,乌克兰和俄罗斯又不是最重要的目的地,尽管俄罗斯受到入侵和随之而来的经济影响。你会愿意把赌注押到挪威和土耳其是2022年欧洲和国家的前两名索赔国家上么?

事实上,在所有国家中,我们发现索赔的总水平在下降,索赔在更多的国家中分布得更加均匀。在2022年底,运输索赔的减少是一个关键因素。

热点持续存在

展望未来,关键的热点可能持续存在--对基础设施相关索赔和政治索赔增加的担忧可能推动未来的结算。在对协会成员进行调查后,关键的目的地市场仍然是令人担忧的领域。在提到的这些国家中,仅有四个国家就占了720亿美元的行业风险:巴基斯坦、埃塞俄比亚、加纳和埃及。

鉴于我们的行业面临严重的事件,结算有可能特别对大型单一交易产生不利影响。虽然整个行业随着时间的推移保持着稳健和稳定的索赔率,但仍可能对受到低概率高影响的结算的个别机构产生不利影响。

行业内更广泛的风险分担可能是一个潜在的解决方案,因为行业的长期健康状况已经证明了其稳健性。如果我们的风险分析是正确的(随着时间的推移,总的来说),组织内部更高的风险分散将支持该行业反过来提供保障和保护国际贸易。

产品细化

最后一点,自以前的危机以来,该行业一直在不断地完善市场上的产品。新产品的开发意味着现在有了更多的风险和债务人的选择。虽然产品之间可能存在关联性,例如在债券市场压力期间,成员发行的债券的索赔明显上升(增加了4500万美元),但从长远来看,扩大覆盖的风险类型可以提供平衡。

随着我们收集到比以往更多的数据,伯尔尼协会将密切关注这些发展,并分析其对我们的行业意味着什么。

总而言之,到目前为止,索赔是特异性的,是由风险热点驱动的--有时与总体经济和政治趋势相背离。从长期来看,与该行业在继续支持全球贸易时承担的风险相比,追偿率很高,结算率很低,而且是暂时性的。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删