美国企业破产达到经济大衰退以来的最高水平

Goldseek网站2024年7月22日文章:美国企业破产达到经济大衰退以来的最高水平。(BY Mike Maharrey)

本文是关于美国企业破产达到经济大衰退以来最高水平及其背后原因的深度分析,AI摘要:

企业破产激增:

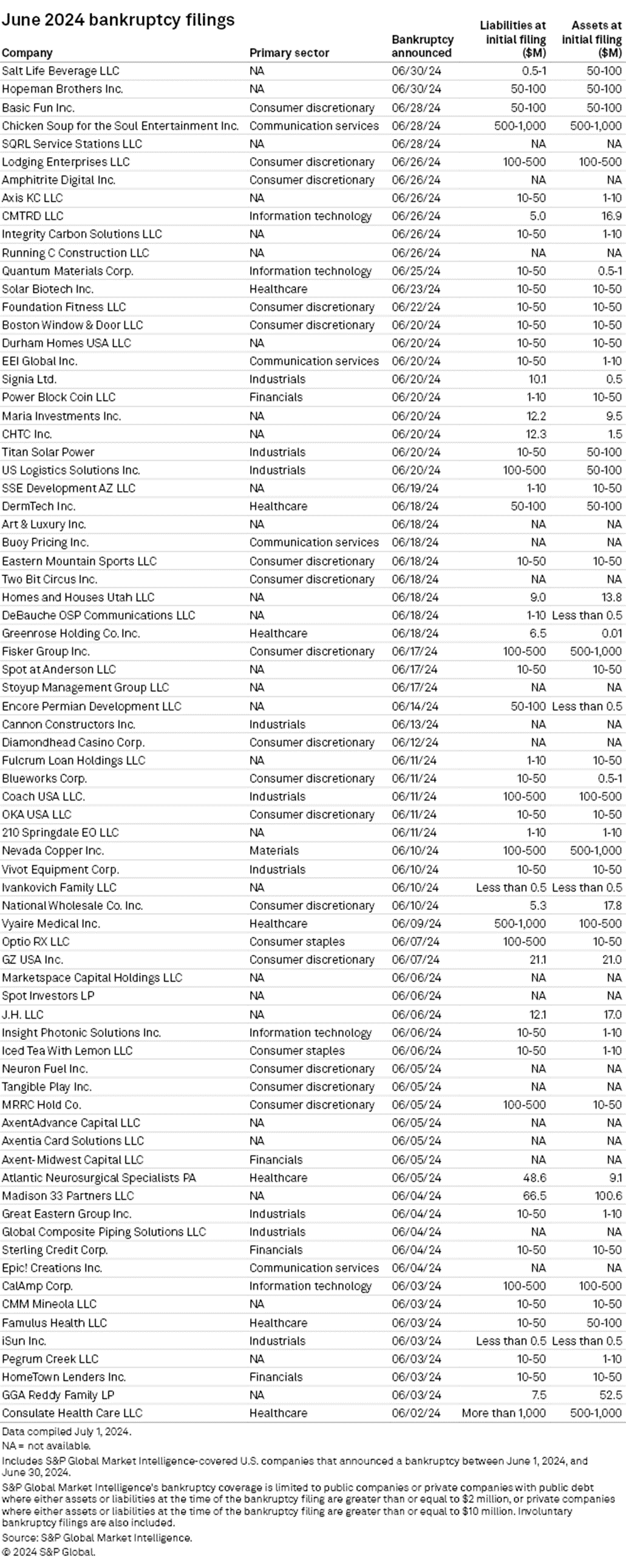

数据亮点:2024年上半年企业破产率创十多年来新高,6月份有75家公司申请破产,上半年总数达346家,超过此前13年的任何可比数字。

历史对比:上一次上半年如此高的破产申请量出现在大衰退后的2010年。

年度总数:2023年共有642起破产申请,为2010年以来的最高值。

宽松货币政策的后果:

政策影响:美联储和其他中央银行十多年来的宽松货币政策导致公司、政府和个人债台高筑。

利率环境:低利率和宽松信贷的激励机制促使企业和个人大量借贷,形成债务泡沫。

物价上涨:随着货币和信贷的创造,物价上涨成为必然结果,最终迫使美联储采取行动。

美联储的困境:

降息信号:美联储主席杰罗姆-鲍威尔等官员开始发出降息信号,但可能为时已晚。

两难境地:美联储面临放宽利率以应对经济压力或按兵不动以防止物价上涨的两难选择。

历史警示:2007年美联储降息未能阻止房地产市场崩溃,前车之鉴令人担忧。

企业破产的原因:

利率上升:标普全球指出利率上升是首要因素,导致企业偿债压力增加。

供应链问题:供应链中断和成本上升进一步挤压企业利润。

消费者支出放缓:高物价和利率上升导致消费者支出减少,影响企业收入。

消费者财务状况恶化:

储蓄下降:美国人在两年内花光了近2万亿美元的储蓄,储蓄总额大幅下降。

信贷依赖:储蓄耗尽后,消费者转向使用信用卡,信用额度接近极限。

债务飙升:消费者债务已飙升至创纪录的5.06万亿美元,信用卡账单超过1万亿美元。

信贷泡沫的破灭:

信贷泡沫:长期的宽松货币政策和过度借贷导致了信贷泡沫的形成。

泡沫破裂:随着利率上升和债务压力增加,信贷泡沫正在逐渐破灭。

经济前景展望:

经济波动:文章警告经济将变得崎岖不平,未来可能出现更多问题。

谨慎应对:建议个人和企业应做好应对经济不确定性的准备。

总结:

这份文件详细分析了美国企业破产激增的现象,指出宽松货币政策导致的债务泡沫和利率上升是主要原因。美联储面临两难选择,而消费者财务状况的恶化和信贷泡沫的破灭进一步加剧了经济的不稳定性。文章最后对经济前景表示了担忧,并建议各界应谨慎应对未来的经济挑战。

【原文】美国企业破产达到经济大衰退以来的最高水平

2024年7月22日

Mike Maharrey

美联储主席杰罗姆-鲍威尔(Jerome Powell)和其他美联储官员已经开始发出降息的信号,但要拯救沉迷于宽松货币、债务缠身的泡沫经济几乎肯定为时已晚。

我们已经看到了紧缩货币政策对经济的影响,到 2024 年上半年,企业破产率将达到十多年来的最高水平。其中包括 2020 年和 2021 年新冠疫情大流行时期。

标普全球将 6 月份的破产激增称为 "历史性的",并指出这是至少自 2020 年初以来单月最高记录。

根据标普全球的数据,仅 6 月份就有 75 家公司申请破产。这使得2024年前6个月的申请数量达到346家,"高于此前13年的任何可比数字"。

上一次上半年的破产申请量达到这一水平还是在大衰退之后的 2010 年。

2023 年,共有 642 起破产申请,也是 2010 年以来的最高值。

结果是十多年来人为地压低利率和创造货币。

其他中央银行纷纷效仿美联储的做法。十多年的宽松货币政策产生了可以预见的效果。公司、政府和个人债台高筑。

为什么不呢?

钱很便宜,政策制定者给人的印象是,宽松的货币列车永远不会到达终点。每个人都认为利率接近于零是新常态。美联储和美国政府鼓励借贷,所以人们就借贷。毕竟,激励机制很重要。

但随着所有货币和信贷的创造,物价上涨也不可避免。

起初,美联储的央行行长们试图对此视而不见,但当价格上涨显然不是短暂的,美联储被迫采取行动。

现在,我们正处在一个难以维持的环境中,目之所及的债务泡沫都在利率上升的压力下绷得紧紧的。

这正是美联储迫切希望降息并可能在 9 月降息的原因。

但这几乎肯定是为时已晚。损害已经造成,就像 2007 年美联储开始降息,试图阻止迫在眉睫的房地产市场崩溃时,损害已经造成。一年后,我们遭遇了金融危机和大衰退。

美联储陷入了众所周知的两难境地。它可以放宽利率,冒着物价再次上涨的风险,也可以按兵不动,冒着经济崩溃的风险。

企业破产激增只是经济基础上一条明显的裂缝。当然,还有更多我们尚未注意到的裂痕。

这意味着你们也许应该捂紧你们的帽子。经济将变得崎岖不平。

是什么导致了企业破产?

标普全球提到的第一个因素是 "利率上升",还有供应链问题和消费者支出放缓。

消费者支出放缓很可能也是利率上升造成的。

在新冠疫情大流行病刺激狂潮之后,物价上涨笼罩着经济,美国人为了维持生计花光了所有积蓄。总储蓄在 2021 年 8 月达到 2.1 万亿美元的峰值。据旧金山联储估计,截至 2023 年 6 月,储蓄总额已降至 1900 亿美元。

换句话说,美国人在短短两年内就花光了 1.9 万亿美元的储蓄。

然后,他们转而使用信用卡。现在,美国人的信用额度已经达到极限。消费者债务已飙升至创纪录的 5.06 万亿美元,其中信用卡账单超过 1 万亿美元。

信贷泡沫正在破灭,消费放缓,企业也感受到了压力。

从企业破产申请数据来看,我们似乎正处于经济崩溃的早期阶段。大多数申请破产的公司都属于可自由支配消费品行业,这些公司生产人们想要但不需要(people want but don’t need)的商品或提供人们不需要的服务。可支配消费类包括酒店、餐馆、服装零售商、体育用品销售商、媒体公司等。

数据似乎表明,消费者正在削减可自由支配的支出,因为他们要继续努力在这个通货膨胀的世界里维持生计。

这就是经济衰退的开始。

根据标准普尔全球公司(S&P Global)的数据,在 2024 年上半年的企业破产案例中,有 55 家属于可自由支配的消费类。其中 16 起是在 6 月份提交的。

上半年,该类别中最知名的三家申请破产的公司是红龙虾(Red Lobster)、心灵鸡汤娱乐公司(Chicken Soup for the Soul Entertainment)和Joann Fabrics。

此外,医疗保健行业有 40 家公司申请破产,工业行业有 40 家公司申请破产,信息技术行业有 20 家公司申请破产,主要消费品行业有 19 家公司申请破产,金融行业有 16 家公司申请破产。其余的破产申请来自材料、通信服务、能源和公用事业行业。

美联储双手沾满鲜血

如果你想为企业破产激增找一个替罪羊,那就非美联储莫属了。

美联储提高了利率,而美国经济无法在高利率环境中长期运行。宽松的货币政策一去不复返,企业在失去母乳的情况下艰难求生。

或者换一种说法,经济对宽松货币上了瘾。毒贩拿走了它,现在瘾君子正在戒毒。

可以说,央行除了提高利率别无选择。毕竟,物价上涨正炙烤着美国经济。但真正的问题早在加息周期之前就已经开始了--而这些问题也是美联储造成的。

2008 年金融危机爆发后,美联储将利率降至零,并维持了近十年。直到 2017 年,美联储才开始认真尝试利率正常化,结果惨遭失败。2018 年秋季,经济开始摇摆不定,股市崩盘。美联储在 2018 年 12 月暂停加息,并在次年三次降息。新冠疫情大流行病给了央行在 2020 年将利率降至零所需的借口。

结果是十多年来人为地压低利率和创造货币。

其他中央银行纷纷效仿美联储的做法。十多年的宽松货币政策产生了可以预见的效果。公司、政府和个人债台高筑。

为什么不呢?

钱很便宜,政策制定者给人的印象是,宽松的货币列车永远不会到达终点。每个人都认为利率接近于零是新常态。美联储和美国政府鼓励借贷,所以人们就借贷。毕竟,激励机制很重要。

但随着所有货币和信贷的创造,物价上涨也不可避免。

起初,美联储的央行行长们试图对此视而不见,但当价格上涨显然不是短暂的,美联储被迫采取行动。

现在,我们正处在一个难以维持的环境中,目之所及的债务泡沫都在利率上升的压力下绷得紧紧的。

这正是美联储迫切希望降息并可能在 9 月降息的原因。

但这几乎肯定是为时已晚。损害已经造成,就像 2007 年美联储开始降息,试图阻止迫在眉睫的房地产市场崩溃时,损害已经造成。一年后,我们遭遇了金融危机和大衰退。

美联储陷入了众所周知的两难境地。它可以放宽利率,冒着物价再次上涨的风险,也可以按兵不动,冒着经济崩溃的风险。

企业破产激增只是经济基础上一条明显的裂缝。当然,还有更多我们尚未注意到的裂痕。

这意味着你们也许应该捂紧你们的帽子。经济将变得崎岖不平。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删