全球经济展望[4/5]——2024年第四季度地缘政治风险凸显

DNB网站2024年10月18日文章:全球经济展望——2024年第四季度地缘政治风险凸显。(由 The Country Insight Group 提供;文章篇幅较长,本文为第4/5篇;原文标题:Global economy stabilizing but geopolitical risks come to fore in Q4(全球经济趋于稳定,但第四季度地缘政治风险凸显))

拉丁美洲和加勒比地区

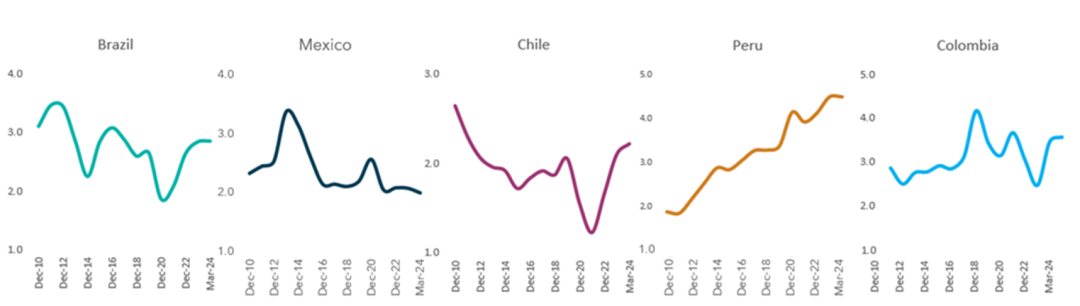

2024 年即将过去,整个地区的复苏仍将是不平衡的,其特点是财政环境充满挑战,政治不确定性很高。事实证明,通胀主要由服务业带动,具有粘性,导致许多国家的中央银行放慢了放松货币政策的步伐,巴西和洪都拉斯甚至出现了逆转。尽管该地区的货币政策已开始放松,但利率仍然居高不下。鉴于不良贷款已稳定在较高水平,一些国家的不良贷款在经济活动放缓的情况下还在继续增加(尽管巴西和墨西哥的不良贷款已有所稳定),这一点显得尤为重要。美联储宽松周期的开始可能有助于该地区各国央行继续推行宽松货币政策。这将支持大多数拉美货币,进而促进消费。不过,该地区一些国家的政策不确定性已有所缓和,为经济增长提供了 “顺风”。此外,美国经济预计将强劲增长但增速将放缓,旅游业的复苏,以及政府吸引外资的举措,尤其是在关键矿产和可再生能源领域,也将支持经济增长。

拉丁美洲正处于货币宽松周期的中期,需求,特别是私人投资可能会因利率下调而得到支持。从2023 年 10 月到 2024 年 4 月,该地区的通胀率有所放缓;然而,2024 年 5 月,通胀率又开始上升,尽管上升速度不快,尤其是在智利、哥斯达黎加、乌拉圭、玻利维亚和墨西哥等国。货币贬值压力、持续的服务业通胀--尤其是在墨西哥和哥伦比亚--和一些国家的工资增长,以及旅游业的反弹,都导致了通胀的胶着。即使各国央行在 2025 年继续放宽政策利率,它们也不太可能将利率降至历史最低水平,因为发达经济体,尤其是美国,不会回到上一个十年末几乎为零的利率水平。该地区投资者面临的主要风险,包括财政政策的不确定性、政治不稳定性、中央银行政策利率变化的时间和速度,以及供应链中断,尤其是天气造成的中断。

拉丁美洲不良贷款占贷款总额的比例 (%)

资料来源:Haver Analytics, Dun & Bradstreet

一些国家的政治动荡依然严重,造成政策瘫痪,给业务连续性带来风险。

委内瑞拉正在经历一场严重的经济、社会和政治危机。欧盟、美国和几个拉美国家尚未正式承认尼古拉斯-马杜罗在 7 月总统选举中的竞选连任,这增加了国际制裁的可能性。在哥伦比亚,总统可能试图绕过规范,通过法令来推动其改革议程,尤其是在国会否决了 2025 年预算提案之后,政治稳定受到了威胁。与国内反叛组织达成的任何和平协议都可能是脆弱的,与这些组织的持续冲突对业务连续性构成重大威胁。

在厄瓜多尔,帮派头目越狱后,总统宣布该国正面临 “内部武装冲突”,这导致社会暴力增加,犯罪活动激增。这种情况阻碍了跨境贸易,加剧了本已紧张的供应链的压力。

东欧和中亚

东欧正处于复苏的关键时刻,其特点是增长稳定、通胀率下降,以及逐步宽松的货币政策激励进一步增长。随着该地区面临地缘政治和劳动力市场的挑战,其对数字化转型、基础设施投资和人力资本发展的关注,对确保长期经济韧性至关重要。

在强劲的国内消费、外商投资反弹和出口市场逐步复苏的支撑下,预计东欧 2024 年的 GDP 增长率将介于 3.0% 和4.5% 之间。波兰、罗马尼亚和捷克共和国等国预计将引领这一增长,而俄罗斯、白俄罗斯和乌克兰等国则将经历战争驱动的经济需求。整个地区的平均通胀率约为 4.5%,与之前的峰值相比大幅下降,这主要归功于能源价格的下降和供应链效率的提高。各国央行正在采取谨慎的态度,可能会维持利率稳定或略微下调,以支持经济增长,同时管理通胀预期。

随着经济复苏取得进展,预计到 2024 年底,东欧的平均失业率将降至 5.5%左右。这反映出劳动力市场正在收紧,技术、医疗保健和熟练工种等行业出现了严重的劳动力短缺。

波兰的经济受到强劲的消费支出、基础设施项目和具有活力的服务业的推动。预计到 2024 年,通货膨胀率将稳定在 4.0% 左右,随着各行各业劳动力需求的增加,失业率预计将降至 4.8%。罗马尼亚受益于不断增长的私人消费和外国投资,特别是在技术和可再生能源领域。其通货膨胀率预计约为 3.8%,反映了有效的货币政策和稳定的食品价格。捷克共和国的增长将由其强大的制造业基础和出口业绩驱动,失业率预计将保持在 3.9%的低水平。乌克兰方面,持续的冲突继续严重影响经济增长,关键基础设施和能源供应受到严重破坏,阻碍了经济复苏。对于俄罗斯来说,战时生产和就业率的提高维持了经济增长,但随着整个经济面临越来越多的挑战,这种模式的长期可持续性受到质疑。

在投资者信心增强、近岸外包、政府激励措施以及关键领域战略投资的推动下,东欧地区的外国直接投资重新流入。该地区越来越重视绿色能源转型,预计太阳能、风能和生物能源项目将获得大量投资。值得注意的是,在欧盟复苏和恢复基金的帮助下,波兰和罗马尼亚有望在运输、物流和城市基础设施方面吸引大量投资。东欧各国正在积极实现能源多样化,以加强安全并减少对俄罗斯天然气的依赖。这一战略包括增加对液化天然气(LNG)终端、可再生能源基础设施和能效措施的投资。这些举措不仅对能源独立至关重要,而且对实现环境可持续发展目标也至关重要。

东欧季度实际 GDP 增长率 (%)

资料来源:Haver Analytics, Dun & Bradstreet

在有利的大宗商品价格、区域一体化的加强,以及摆脱传统行业实现经济多元化的持续努力等因素的共同推动下,中亚有望迎来一个温和增长期。受地缘政治动态、气候挑战和人口变化的影响,该地区正处于一个复杂的格局中。

预计到 2024 年,中亚地区的国内生产总值增长率将介于 4.0% 和 5.5% 之间。这一增长主要得益于对自然资源的强劲需求,尤其是对哈萨克斯坦和土库曼斯坦经济至关重要的石油、天然气和矿产。此外,不断增长的国内消费和基础设施项目投资,预计也将促进整个地区的增长。乌兹别克斯坦和其他国家正在推行雄心勃勃的改革,旨在提高经济生产力和吸引外国投资,从而营造一个更有活力的经济环境。

预计 2024 年中亚地区的平均通胀率将稳定在 6.5%左右,较之前的峰值有所回落。这种稳定可归因于供应链条件的改善、食品价格的降低以及全球能源价格的逐步缓和。该地区各国央行可能会保持谨慎的货币政策立场,预计大多数央行将保持利率稳定,以支持经济增长,同时监测通胀压力。预计到 2024 年底,中亚地区的失业率将保持稳定,平均约为 6.0%。该地区的许多公民都在国外寻找就业机会,尤其是在俄罗斯和哈萨克斯坦。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删