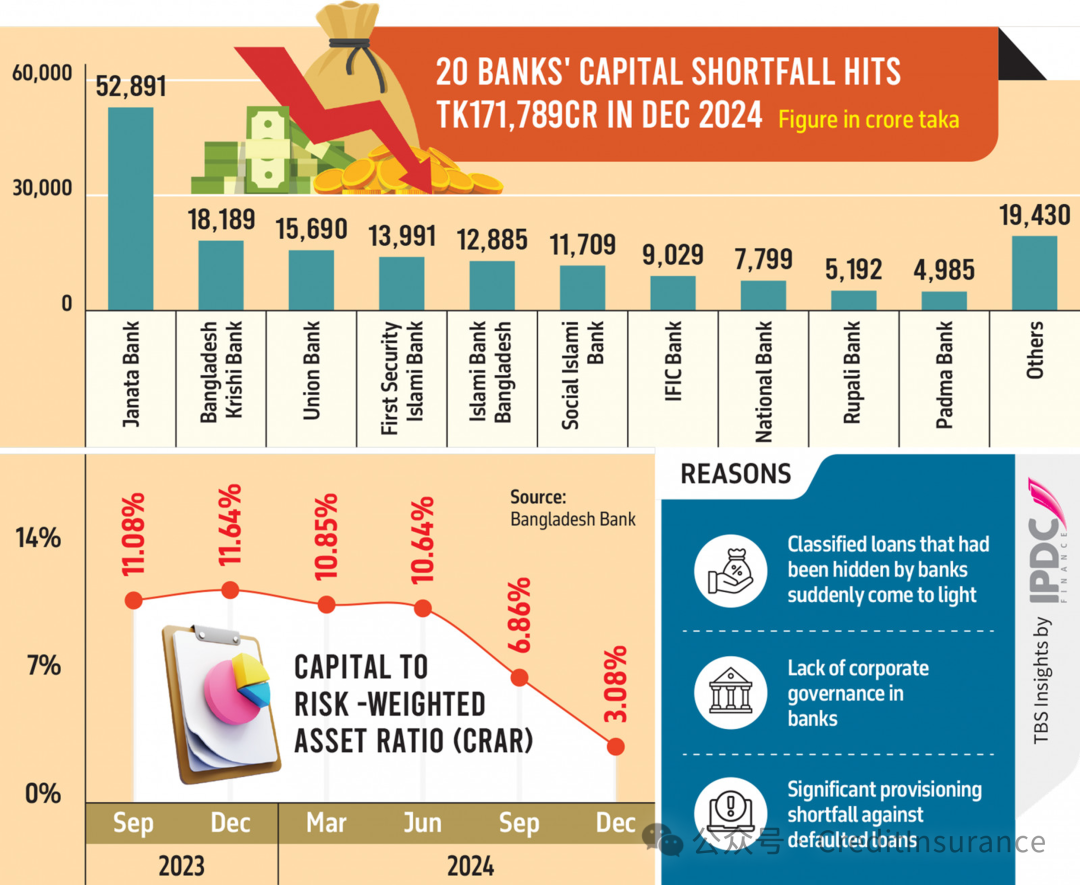

截至2024年12月份,孟加拉国20家银行的资本缺口在短短三个月内就增加了1.18万亿塔卡

信息图:TBS

概要:

-

截至 12 月,银行资本缺口飙升至 1.72 万亿塔卡

-

不良贷款占贷款总额的20.2%

-

十三家银行的拨备缺口为 10931.8 亿塔卡

-

Janata 和 Krishi 等大型银行面临最大赤字

-

投资不足、隐性损失加剧了该行业脆弱的状况

据央行报告显示,由于银行业不良贷款急剧增加,2024 年 12 月,20 家银行的资本缺口在短短三个月内就升至 17178.9 亿塔卡。

《巴塞尔协议 III 银行资本留存缓冲》报告称,与去年 9 月季度的 5325.3 亿塔卡缺口相比,12 月季度的整体缺口增加了 11853.4 亿塔卡,期间又有四家银行出现资本短缺。

截至 2023 年 12 月底,10 家私营和公共银行面临资本短缺,总额达 3965.5 亿塔卡。

孟加拉国银行的报告指出,截至 12 月底,银行业总体 CRAR 为 3.08%,低于 2024 年 9 月底的 6.86%。

根据国际银行业监管规定,金融机构必须维持最低限度的资本留存。在孟加拉国,根据《巴塞尔协议III》的指引,每家银行必须持有相当于其风险加权资产10%或50亿塔卡(以较高者为准)的资本。未能达到此要求的银行将面临资本短缺。

这笔资本来自银行企业家的初始投资和利润。资本不足的银行不得向股东派发股息。此外,外国银行在与本地银行开展业务之前,通常会评估其资本实力。

在受影响最严重的机构中,国有银行 Janata Bank 报告的资本缺口最高,为 5289 亿塔卡。紧随其后的是孟加拉国 Krishi Bank,缺口为 1818.8 亿塔卡。第一安全伊斯兰银行 (First Security Islami Bank) 的资本缺口为 1399.1 亿塔卡,而伊斯兰银行孟加拉有限公司的资本缺口为 1288.5 亿塔卡。国家银行 (National Bank) 的资本缺口为 779.8 亿塔卡。

Meghna银行有限公司前董事总经理穆罕默德·努鲁尔·阿明向TBS电视台表示,不良贷款的增加导致拨备缺口扩大。结果,许多银行无法用利润来维持所需的拨备,这进一步加剧了它们的资本缺口。

他解释说:“目前面临新的资本赤字的银行长期以来一直承受着这些损失。然而,由于它们受到上届政府的青睐,这些问题一直被掩盖。现在,这些信息正在逐渐被揭露。”

他表示,资本缺口不断扩大意味着银行发放贷款的能力下降,这意味着其财务基础的衰退。如果这些银行继续无法维持拨备,它们将无力支付股息,并逐渐失去客户。

他补充说,资本短缺也会损害银行的声誉,导致其信用评级下降。尤其是外资银行在与这些银行打交道时会更加谨慎,在某些情况下,信用证的保证金要求可能会提高。

孟加拉国银行前首席经济学家、纽约州立大学科特兰分校经济学教授比鲁帕克沙·保罗博士告诉 TBS,银行资本缺口的增加是其投资决策不当造成的。

他表示,目前的资本短缺状况反映了这些银行的脆弱状况,如果没有资本注入,它们很难生存。他表示,“这些银行中的大多数实际上都处于ICU(重症监护室)状态。”

保罗博士补充说,由于资本短缺,银行将无法向股东支付利润,其信贷质量将恶化,没有新的投资空间,该行业将稳步走向崩溃。

2024年下半年,孟加拉国的不良贷款(NPL)激增1.34万亿塔卡,截至12月已达到3.45万亿塔卡。这一新数据意味着违约贷款目前占整个银行业总贷款组合的20.2%。

此外,截至去年12月底,13家银行的不良贷款拨备缺口总计达10931.8亿塔卡。这些缺口增加了银行持有的风险加权资产规模,导致整个行业出现新一轮资本赤字。

孟加拉国银行相关部门的一位高级官员表示,12月底报告的资本缺口很可能在2025年3月份的报告中进一步扩大。这是因为央行从3月份起收紧了拨备要求。

此前,“SMA”(特别提及账户)类别的贷款需计提1%的拨备。自3月起,此类账户的拨备要求已提高至5%。

当被问及银行可以采取哪些措施来恢复时,该官员表示,银行必须收回违约贷款并注入新资本。不过,如果央行提供拨备延期安排,缺口程度可能会有所缓解。

他补充说,央行可能会允许一些银行有条件地享受此类延期福利。预计一些银行将在规定时间内盈利,从而恢复元气。那些未能恢复元气的银行可能会面临合并。

与此同时,一位不愿透露姓名的私人银行董事总经理在接受TBS采访时表示,虽然一些银行的资本缺口有所扩大,但这并不能反映整个行业的状况。许多银行表现强劲,其中一些银行的利润超过100亿塔卡,存款也实现了健康增长。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删