科特迪瓦银行业在同行中处于相对有利地位

Fitch网站2024年10月9日文章:科特迪瓦银行业在同行中处于相对有利地位。

主要观点

我们预计,在我们的预测期内,科特迪瓦的贷款增长将超过大多数同行,尤其是西非联盟的同行,但我们预计短期内存款增长将更加低迷。

在过去十年中,科特迪瓦银行业的贷款质量有了显著提高,与同业相比更加接近,我们预计贷款质量还会进一步提高。

虽然银行不存在严重的流动性问题,但该行业的贷存比很高。近年来,银行的缓冲资本有所增加,但在科特迪瓦地区同业中仍属于最低水平。

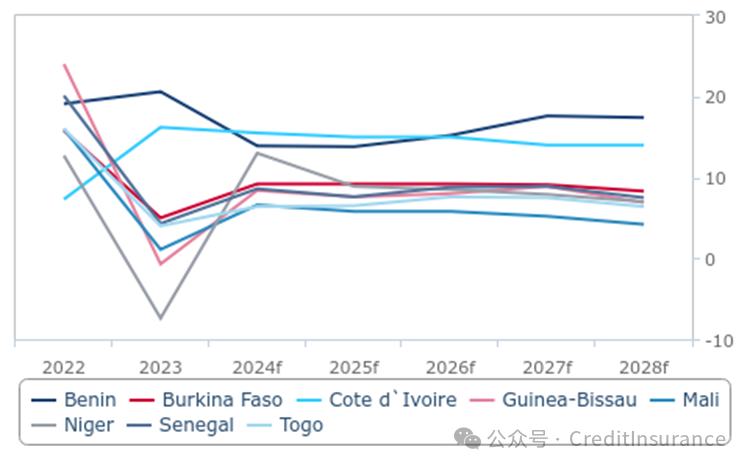

我们预计,科特迪瓦银行业的贷款增长在短期内将保持强劲,2024 年底同比增长 15.5%,2025 年底同比增长 15.0%。客户贷款在 2023 年大幅增长,全年平均同比增长 15.4%,但在 2024 年 7 月略微稳定在 10.6%。2024 年下半年和 2025 年的贷款增长,将受到强劲的经济增长、稳定的通胀环境和较低利率的支持。私人部门贷款的增长将推动这一增长,因为财政整顿工作,减少了银行对中央政府和公共部门的风险敞口,从而为家庭和企业释放了资源。与该地区其他国家相比,我们预计科特迪瓦的贷款增长将是最强劲的,这反映了该国充满活力的经济环境和支持性的政策框架。在西非经济货币联盟(WAEMU)内,科特迪瓦的贷款增长在 2027 年将仅次于贝宁(见下图)。

科特迪瓦的贷款增长将超过联盟

西非经济货币联盟 - 客户贷款增长,年同比百分比

f = BMI 预测。资料来源:西非央行(BCEAO),BMI

与撒哈拉以南非洲(SSA)最大的银行业相比,科特迪瓦的贷款增长依然强劲,反映了实际贷款增长。例如,在尼日利亚、加纳和安哥拉等市场,近年来的贷款增长率都超过了 30%,但这在很大程度上是由于极高的通货膨胀率和急剧的货币贬值,推动了外币贷款的增长。这个问题在尼日利亚尤为突出,该国 2024 年 2 月的信贷同比增长了 114.6%。

从资产负债表的负债端来看,科特迪瓦的存款增长将更加低迷。与贷款类似,存款近年来也表现出强劲的增长势头,在 2020 年至 2022 年期间平均年增长率为 17.2%,但此后的增长速度有所放缓,2024 年 7 月的年增长率为-1.8%。不过,我们预计 2024 年下半年和 2025 年下半年的增长将有所上升,原因是经济增长强劲,这将允许更多的储蓄。短期内,我们预计存款同比增长率将从 2024 年底的 6.5% ,上升到 2025 年底的 9.0%。我们对存款增长的中长期前景也持乐观态度,因为银行和政府部门在数字化和金融普惠方面的努力,将为正规银行业带来更多资金。与撒哈拉以南非洲最大的十个银行业相比,科特迪瓦的贷款增长较为平缓,而我们对最大银行业的预测平均值为:2024 年底 12.0%,2025 年底 12.4%。

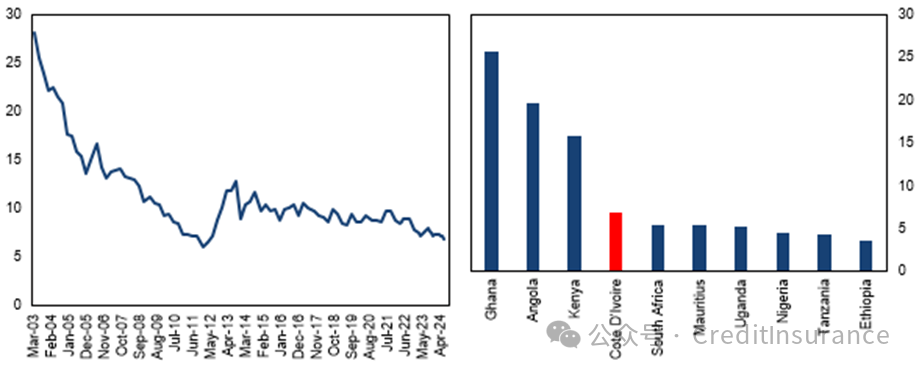

2024 年下半年和 2025 年不良贷款率将继续下降

科特迪瓦--不良贷款,占总额的百分比(LHC)和选定的 SSA 市场--不良贷款,占总额的百分比(RHC)

注:数据为最新数据。资料来源:中央银行、BMI

近几十年来,科特迪瓦银行业的贷款质量有了显著提高,我们预计这一趋势将继续下去。2003 年 3 月,不良贷款(NPLs)与贷款总额的比率高达 28.0%,令人震惊(见右上图)。然而,通过不断努力和改革,这一比率已大幅下降,到 2024 年 6 月已降至 6.9%。这是由于经济条件改善,支持了信贷增长,降低了贷款违约率,加强了监管框架,改善了信贷风险管理。这些因素应有助于在未来几个季度进一步降低不良贷款率。与撒南非洲其他大型市场相比,科特迪瓦的不良贷款率相对较低,大大低于加纳、安哥拉和肯尼亚(见右上图)。该行业的不良贷款率也与 2022 年 6.9% 的撒南非洲平均水平相符(最新数据)。

流动性有望进一步收紧

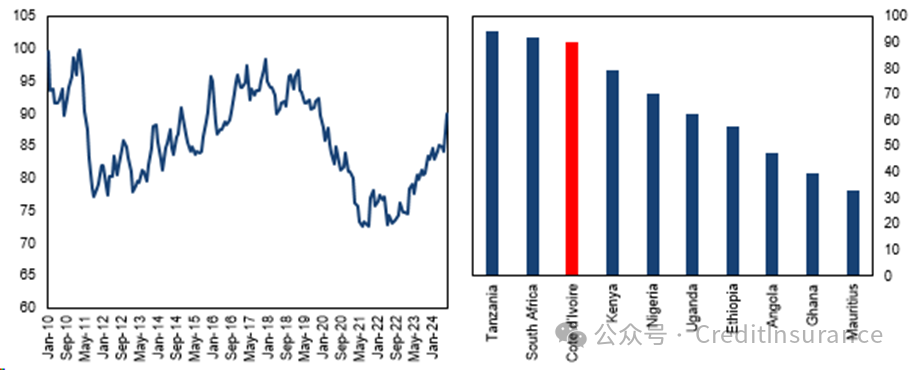

科特迪瓦 - 存贷比,% (LHS) 和选定的 SSA 市场 - 存贷比,% (RHS)

注:数据为最新数据。资料来源:中央银行、BMI

虽然银行并不存在严重的流动性问题,但该行业的贷存比(LDR)却很高。截至 2024 年 7 月,银行的贷存比为 90.0%(见上图左),这表明一些银行可能难以应付存款的突然提取。在过去十年中,存款准备金率波动较大,但最近已从 2021 年 6 月 72.6% 的低点上升。与其他国家相比,科特迪瓦的流动性贬值率相对较高,仅略低于南非和坦桑尼亚,这两个国家的流动性贬值率都在 90% 以上(见上图右侧)。在这些市场中,缺乏流动性是一个重大问题。科特迪瓦的 LDR 也高于 73% 左右的 SSA 平均水平。我们预计,未来几个月更强劲的贷款增长将在短期内收紧流动性,从而提高 LDR。

资本缓冲较低,但正在改善

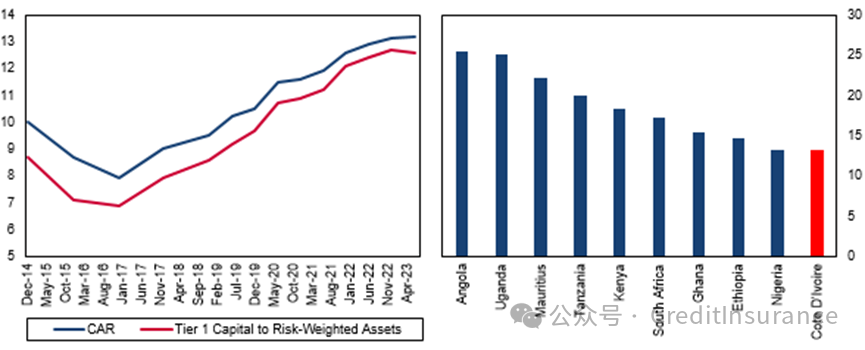

科特迪瓦 - 资本充足率,% (LHS) 和选定的 SSA 市场 - 资本充足率,% (RHS)

注:数据为最新数据。资料来源:中央银行、BMI

尽管科特迪瓦银行业近年来在资本建设方面取得了显著进步,但其资本缓冲能力在撒哈拉以南非洲最大市场中仍然是最弱的。该行业的资本充足率(CAR)呈持续上升趋势,从2015年12月的8.7%上升至2023年6月的13.2%(最新数据,见上图左)。然而,与撒哈拉以南非洲地区的其他银行业相比,这一比率仍然偏低(见上图右)。资本充足率甚至低于尼日利亚和加纳,前者的大幅贬值侵蚀了银行的资本,而后者的国内债务交换计划则对资本造成了严重影响。与此相比,2022 年非洲撒哈拉以南地区的平均水平为 14.3%(最新数据)。虽然我们预计科特迪瓦银行业的资本缓冲将有所改善,但在最大的市场中仍将处于较低水平,这主要是因为这些地区中的一些银行,将因更高的资本要求和稳健的经营环境,而更快地建立资本缓冲。

科特迪瓦--银行业风险快照

资料来源:BMI

银行业的结构特征

资产质量

截至 2024 年 6 月,不良贷款(按逾期 30 天以上的贷款计算,但不包括 “特别拨备”)占贷款总额的 6.9%。我们预计,在未来几个月内,受健康经济形势的支撑,不良贷款比例将呈下降趋势。贷款质量将受限于西非国家中央银行(BCEAO)正在逐步取消的宽限框架,以及五家大型公共和私营公司的重大风险敞口。

资本充足率

总体而言,我们预计科特迪瓦银行业将保持稳定,资本充足。由于近年来实施了一系列银行业改革,监管资产与风险加权资产(CAR)的比率稳步上升,从2018年6月的8.9%上升到2023年6月的13.3%。这意味着国内银行业达到了《巴塞尔协议 III》规定的总监管资产与风险加权资产比率要求(10.5%)。

政府支持能力

西非央行是西非经济货币联盟(UEMOA)八国地区货币集团的中央银行,该集团的所有成员国都使用西非非洲法郎。虽然其结构有些不透明,但我们认为,其储备由中央持有,并由法国国库担保,这意味着在发生危机时有能力支持银行。

所有权结构

根据西非央行的数据,29 家银行管理着科特迪瓦金融业大部分(约 80%)的资产。保险公司占 10%,养老基金占 7%,微型金融机构占 2%。这些银行大部分是外资银行,控制着总资产的一半左右。西非经济货币联盟(UEMOA)地区银行集团的子公司控制着约四分之一的资产,少数是私营机构,少数是公共银行。近年来,科特迪瓦银行业持续脱离国家监管,这些机构的市场份额不断减少,我们预计随着政府寻求加强商业银行部门,市场份额还会继续减少。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删