越南经济将显著放缓

Fitch Solutions网站2023年7月7日文章:越南经济将显著放缓。

核心观点

鉴于2023年第二季度同比增长 4.1%的疲软态势,我们将 2023 年越南实际 GDP 增长预测从 5.8%下调至 5.0%。

中国内地经济在 "去产能 "后的复苏将带来一些缓解。但全球需求的广泛疲软以及国内房地产行业的信贷压力将抵消这一提振作用。

为了给经济提供支持,越南国家银行最近在 6 月份将政策利率进一步下调了 50 个基点。我们现在预计,到 2023 年底,再融资利率和贴现率都将再下调 50 个基点,分别降至 4.00% 和 2.50%。

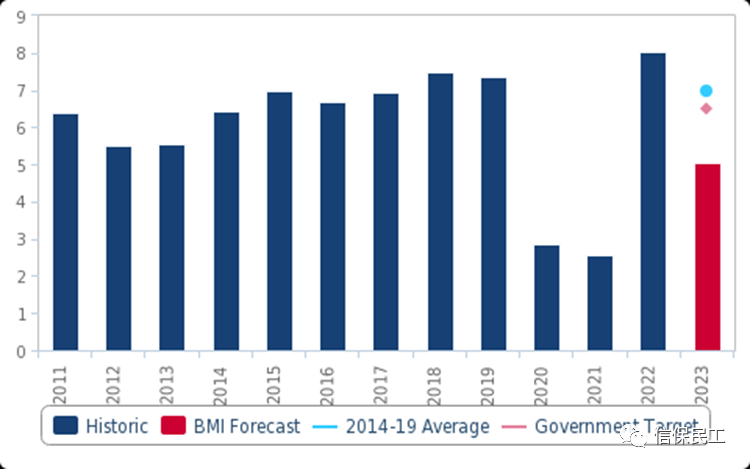

由于出口疲软和国内房地产行业挑战加剧,越南经济大幅放缓。6月29日公布的数据显示,实际GDP同比增速从2023年第一季度的3.3%反弹至2023年第二季度的4.1%,远低于我们预测的5.0%。 因此,我们将2023年的增长预测从5.8%下调至5.0%,低于5.2%的一致预期。如果我们的预测是正确的,那么越南的经济增长将大大低于2014-19年7.0%的平均水平,也低于政府6.5%的目标(见下图)。下行风险叠加。

经济疲软的一年

越南 - 实际 GDP,年同比增长率(2011-2023 年)

来源:Macrobond、BMI

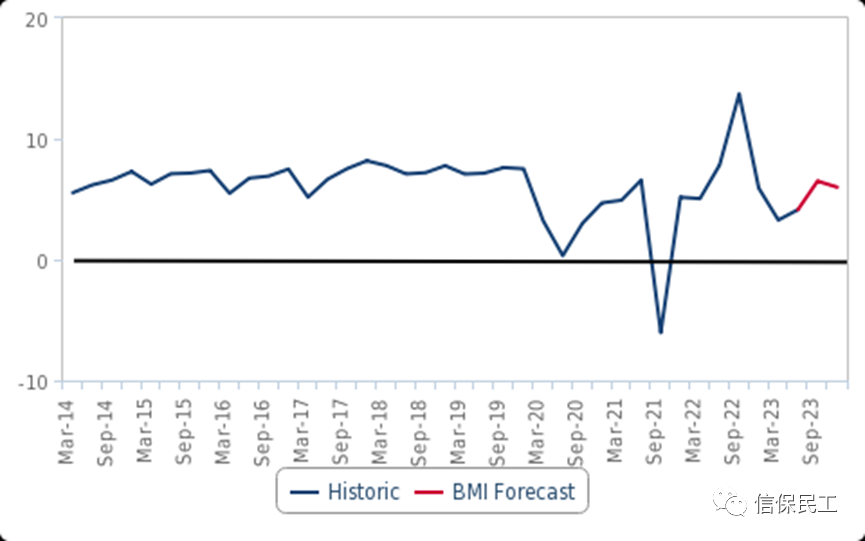

从最新的国内生产总值数据中几乎找不到积极因素。当然,季度数据很难解读,因为COVID-19大流行病和封锁导致了基数效应和同比增长的急剧变化(见下图)。但国内生产总值的细分数据仍然提供了一些有用的启示。2023年第二季度的复苏主要受阻于工业和建筑业,该行业的同比增长率仅为 2.5%,与2023年第一季度萎缩 0.3% 相比,反弹乏力。农业产出的回升也很微弱,增长率从2023年第一季度的 2.9% 微升至2023年第二季度的 3.2%。最后,服务业复苏减弱,增长从 6.6% 放缓至 6.1%。

2023年下半年将是颠簸不平的走势

越南 - 季度实际国内生产总值(GDP),年同比增长率

来源:Macrobond、BMI

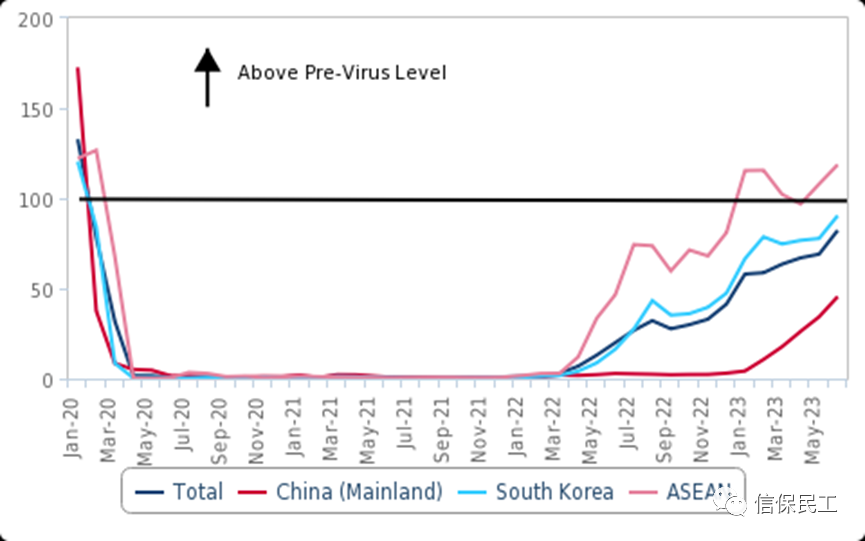

在2023年下半年,中国大陆在COVID事件后的经济反弹将是主要的缓和因素。我们预测中国的 GDP 增长率将从 2022 年的 3.0% 反弹至 2023 年的 5.2%,并认为这对越南旅游业的影响尤为显著。在疫情爆发前,中国游客约占进入越南的游客总数的三分之一。今年到目前为止,中国游客的回归已经使越南的入境游客总数从 1 月份占疫情前(2019 年)的 58%,上升到 6 月份的 82%(见下图)。我们继续预计到年底,越南的入境游客总数将超过COVID前的水平。

旅游业反弹趋缓

越南 - 到达游客人数,占 2019 年水平的百分比

来源:Macrobond、BMI

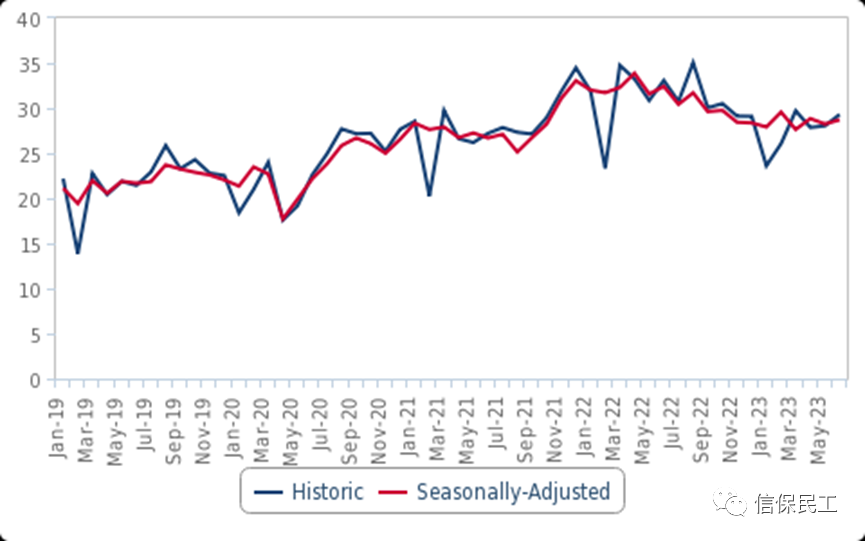

然而,中国经济复苏带来的推动力将受到其他地区外部需求疲软的限制。我们预测,受发达市场信贷紧缩和银行业疲软的拖累,今年全球国内生产总值将仅增长2.2%。美国经济的健康状况对越南尤为重要。对美出口通常占货物出口总额的 30%,在包括中国在内的越南所有贸易伙伴中占比最大。虽然今年上半年美国经济增长意外向好,但过去三个月越南出口同比平均萎缩了 11.5%。此外,如果我们对美国在第四季度进入(浅度)衰退的预期是正确的,那么越南的出口可能会进一步下降,从目前的每月约 300 亿美元降至每月 250 亿美元(见下图)。

出口将进一步下降

越南 - 商品出口,10 亿美元

来源:Macrobond、BMI

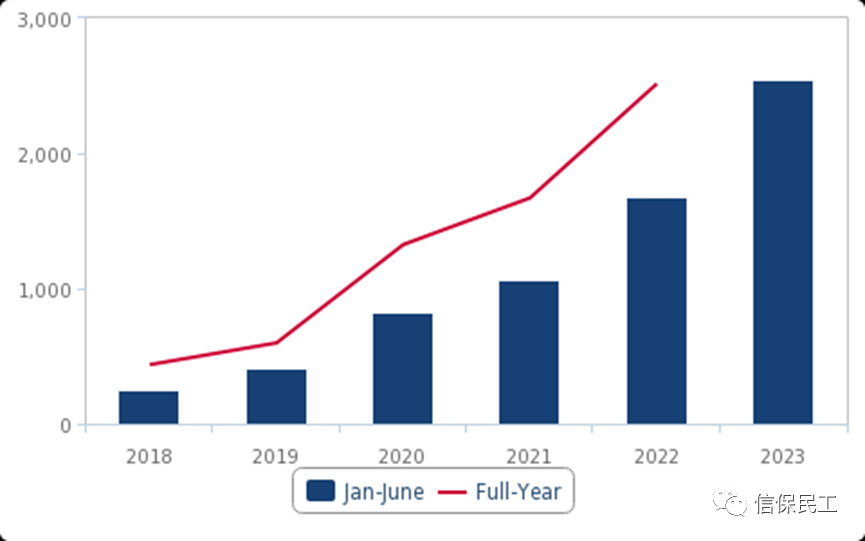

在国内,房地产行业的信贷压力将成为 2023 年剩余时间内经济增长的主要阻力。去年,信贷条件的急剧收紧和政府的反腐行动,最终导致越南房地产行业出现严重的资金紧张,2022 年房地产开发商破产数量上升了 38.7%。此后,情况几乎没有改善的迹象。官方月度数据显示,房地产企业停业数量持续攀升。1 月至 6 月,累计有 2500 多家房地产企业被停业,比去年同期猛增 51.8%(见下图)。

房地产仍面临压力

越南 - 暂停房地产业务的数量(2018-2023 年)

来源:Macrobond、BMI

SBV为经济提供支持

[SBV:越南国家银行;State Bank of Vietnam]

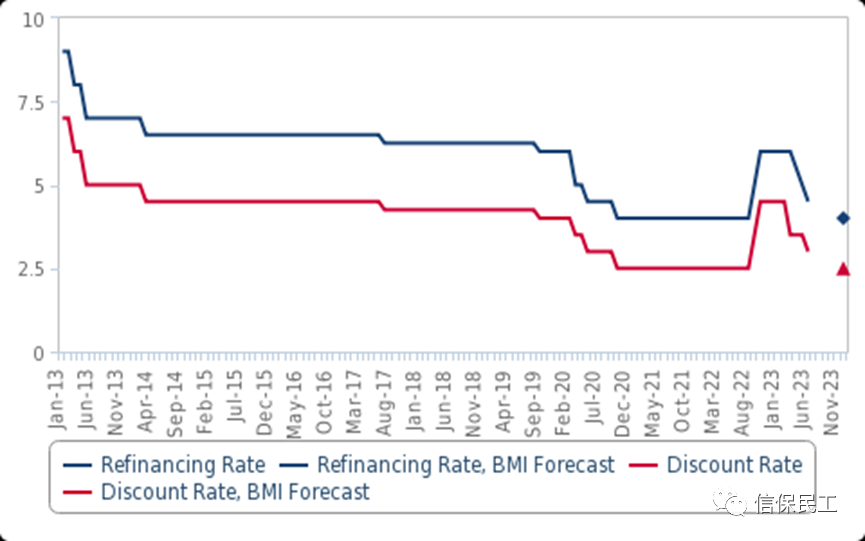

鉴于经济非常疲软,我们认为进一步下调政策利率仍是大势所趋。自今年年初以来,越南国家银行已将主要政策利率累计下调了 150 个基点。最近一次降息是在 6 月 16 日,当时再融资利率和贴现率都下调了 50 个基点,分别降至 4.50%和 3.00%。随着 6 月份通胀进一步放缓至 16 个月以来的低点,年同比仅为 2.0%,我们认为SBV有足够的空间进一步降低利率。此外,我们认为美国联邦储备委员会(US Federal Reserve)的加息行动已接近尾声,这将允许越南中央银行放松政策,对越南的外部和货币稳定影响有限。总之,我们预测在 2023 年底之前,越南将再降息 50 个基点(见下图)。

可能进一步降息

越南 - 中央银行政策利率,百分比

来源:Macrobond、BMI

风险前瞻

我们预测的风险偏向于下行。我们的假设是,房地产行业的疲软将通过充分的政策干预得到遏制,对其他经济部门的蔓延将是有限的。但是,如果银行业因房地产市场下滑的外溢效应而受到压力,其经济影响将比我们目前预测的更为严重。

2023 年增长展望

2022 | 2023f | 备注 | |

实际GDP增长,% | 8 | 5 | 我们已将2023年的增长预期从5.8%下调至5.0%,低于普遍预期的5.2% |

私人消费,pp贡献 | 4.4 | 3.4 | 出口和投资疲软将导致家庭收入和消费下降 |

政府消费,pp贡献 | 0.3 | 0.5 | 政府将试图保持政策对经济的支持。 |

固定资本形成,pp出资 | 2.1 | 1.6 | 投资将出现下滑,部分原因是房地产活动低迷 |

净出口,pp贡献 | 2.7 | -0.5 | 中国经济复苏带来的贸易提振将被其他地区疲软的外部需求所抵消 |

F = BMI 预测值。资料来源:MACROBOND、BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删